Zwischenfinanzierung

Zwischenfinanzierung für Immobilien – Kosten, Ablauf und Voraussetzungen

Zwischenfinanzierung ist die Lösung, wenn Du eine Immobilie kaufen möchtest, Dein Eigenkapital aber noch nicht verfügbar ist – zum Beispiel, weil Dein Bausparvertrag oder die Auszahlung aus einer Lebensversicherung noch auf sich warten lässt. Sie hilft Dir, kurzfristige Finanzierungslücken zu überbrücken und sorgt dafür, dass Du Dein neues Zuhause trotzdem planmäßig finanzieren kannst.

Als Baufinanzierungsberater für die Blaulicht-Community weiß ich, wie wichtig Verlässlichkeit und Planungssicherheit sind. Ob Polizist, Soldat, Feuerwehrmann, Arzt oder Pflegekraft – mit einer Zwischenfinanzierung bleibst Du handlungsfähig, auch wenn Dein Eigenkapital erst in einigen Monaten zur Verfügung steht.

Das Wichtigste zur Zwischenfinanzierung

- Eine Zwischenfinanzierung ist ein kurzfristiger, endfälliger Kredit mit begrenzter Laufzeit.

- Die Kreditsumme kann als Eigenkapital in Deine Baufinanzierung eingebracht werden – so sicherst Du Dir bessere Zinskonditionen für Dein Hauptdarlehen.

- Du kannst die Zwischenfinanzierung jederzeit vollständig zurückzahlen, ohne Vorfälligkeitsentschädigung.

- Es gibt keine feste Zinsbindung, daher können sich die Zinsen während der Laufzeit ändern.

- Die Bank berechnet einen Zinsaufschlag von etwa 1 bis 5 %, um das Risiko eines Kreditausfalls abzudecken.

- Eine Zwischenfinanzierung ist also ideal, wenn Du kurzfristig Kapital benötigst und gleichzeitig langfristig günstig finanzieren möchtest – sicher, flexibel und fair.

Wie eine Zwischenfinanzierung funktioniert – einfach erklärt

Eine Zwischenfinanzierung ist ein kurzfristiger Kredit, mit dem Du einen zeitlich begrenzten finanziellen Engpass überbrücken kannst. Sie kommt immer dann ins Spiel, wenn Du eine Immobilie finanzieren möchtest, Dein Eigenkapital aber noch nicht verfügbar ist – zum Beispiel, weil der Verkauf Deiner alten Immobilie, die Auszahlung einer Lebensversicherung oder die Zuteilung eines Bausparvertrags noch etwas Zeit braucht.

Mit einer Zwischenfinanzierung erhältst Du das Kapital, das Du jetzt sofort für den Immobilienkauf benötigst, und kannst den Kredit später – sobald Dein Eigenkapital frei wird – in einer Summe zurückzahlen.

Gerade für Polizisten, Soldaten, Feuerwehrleute, Ärzte oder Pflegekräfte ist diese Lösung ideal, wenn sich berufliche oder familiäre Veränderungen schnell ergeben. Du bleibst finanziell flexibel, ohne Deinen Traum vom Eigenheim aufschieben zu müssen.

Wann eine Zwischenfinanzierung sinnvoll ist

Eine Zwischenfinanzierung kann immer dann sinnvoll sein, wenn Du eine kurzfristige Finanzierungslücke überbrücken musst – also Geld für den Immobilienkauf benötigst, Dein Eigenkapital aber erst in absehbarer Zeit zur Verfügung steht.

Das kann zum Beispiel der Fall sein, wenn Familienzuwachs, ein berufsbedingter Umzug oder einfach der Wunsch nach mehr Platz den Kauf einer neuen Immobilie erforderlich machen. Wenn Du bereits Eigentum besitzt, kannst Du dieses grundsätzlich zur Finanzierung der neuen Immobilie nutzen. Lässt sich die alte Immobilie aber nicht so schnell verkaufen, wie Du das Geld für den neuen Kauf benötigst, hilft Dir eine Zwischenfinanzierung, diese Zeitspanne zu überbrücken.

Auch wenn Du eine Anschlussfinanzierung planst und bald eine Lebensversicherung oder einen Bausparvertrag ausgezahlt bekommst, kann eine Zwischenfinanzierung sinnvoll sein. Du erhältst die nötige Summe sofort und kannst den Kredit später mit der Auszahlung Deines Kapitals vollständig tilgen.

Hier ein Überblick, wann sich eine Zwischenfinanzierung besonders lohnt:

- Du musst kurzfristig eine Finanzierungslücke beim Hauskauf oder Hausbau überbrücken.

- Du möchtest eine neue Immobilie kaufen, Deine alte ist aber noch nicht verkauft.

- Du erwartest bald Eigenkapital – z. B. aus einer Lebensversicherung oder einem Bausparvertrag.

- Dein Bausparvertrag ist noch nicht zuteilungsreif, aber Du willst jetzt schon kaufen.

Gerade für Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte kann eine Zwischenfinanzierung ideal sein, wenn schnelle Entscheidungen gefragt sind – etwa bei einem Standortwechsel, Dienstversetzung oder Familienzuwachs. So bleibst Du flexibel und kannst Dein neues Zuhause ohne Verzögerung finanzieren.

Vorfinanzierung jederzeit zurückzahlbar

Eine Zwischenfinanzierung – auch Vorfinanzierung genannt – kann in der Regel für maximal 24 Monate abgeschlossen werden und zwar bis zur Höhe des Gegenwertes der vorhandenen Immobilie oder des Guthabens aus einem Bausparvertrag beziehungsweise einer Lebensversicherung.

Während dieser Laufzeit zahlst Du nur die Zinsen, aber keine Tilgung. Sobald Dein Eigenkapital – etwa durch den Immobilienverkauf, die Versicherungsauszahlung oder die Bausparzuteilung – verfügbar ist, kannst Du den Kredit komplett in einer Summe zurückzahlen.

Damit endet das Darlehen automatisch, weshalb es als endfälliger Kredit bezeichnet wird. Der größte Vorteil: Du kannst die Zwischenfinanzierung jederzeit ohne Vorfälligkeitsentschädigung ablösen.

Gerade für Polizisten, Soldaten, Feuerwehrleute, Ärzte oder Pflegekräfte ist das ein Pluspunkt: Wenn sich Pläne oder Zahlungen kurzfristig ändern, bleibst Du trotzdem flexibel und unabhängig.

Vorfinanzierung kann als Eigenkapital gelten

Eine Zwischenfinanzierung wird in der Regel nicht als eigenständiger Kredit, sondern in Kombination mit einem Annuitätendarlehen abgeschlossen. Der entscheidende Vorteil: Die Summe aus der Zwischenfinanzierung wird von der Bank als Eigenkapital gewertet.

Der Hintergrund ist einfach – das Geld ist im Prinzip schon vorhanden, nur noch nicht liquide. Ob es sich um den Wert einer bestehenden Immobilie, einen Bausparvertrag oder eine Lebensversicherung handelt: Diese Vermögenswerte gelten als Sicherheit und können in die Baufinanzierung eingebracht werden.

Dadurch verbessert sich das Verhältnis zwischen Beleihungswert und Darlehenshöhe, der sogenannte Beleihungsauslauf. Und genau das wirkt sich positiv auf Deine Konditionen aus: Du erhältst günstigere Zinsen als bei einer Baufinanzierung ohne Eigenkapital.

Gerade für Polizisten, Soldaten, Feuerwehrleute, Ärzte oder Pflegekräfte ist das ein echter Vorteil – denn wer Verantwortung trägt, sollte auch bei der Finanzierung auf Stabilität und faire Konditionen setzen können

Allerdings gibt es auch Punkte, die Du beachten solltest:

Bei einer Zwischenfinanzierung besteht keine feste Zinsbindung, das heißt, die Bauzinsen können sich je nach Marktlage verändern. Außerdem berechnen Banken häufig einen Zinsaufschlag, da der Aufwand ähnlich hoch ist wie bei einer klassischen Baufinanzierung – und weil sie ein gewisses Risiko tragen, falls eine Immobilie nicht wie geplant verkauft werden kann.

Zwischenfinanzierung – Chancen und Risiken im Überblick

Eine Zwischenfinanzierung bietet Dir viele Vorteile, wenn Du beim Hauskauf oder Hausbau kurzfristig Kapital benötigst – zum Beispiel, weil Dein Eigenkapital noch nicht verfügbar ist. Gleichzeitig solltest Du die möglichen Nachteile kennen, um Deine Finanzierung realistisch und sicher zu planen.

Hier siehst Du die wichtigsten Chancen und Risiken auf einen Blick:

Nachteile des Mietkaufs

Vorteile des Mietkaufs

Mit diesen Dokumenten wird deine Finanzierung und deine Immo-Auswahl zum Kinderspiel!

Wie eine Vorfinanzierung funktioniert

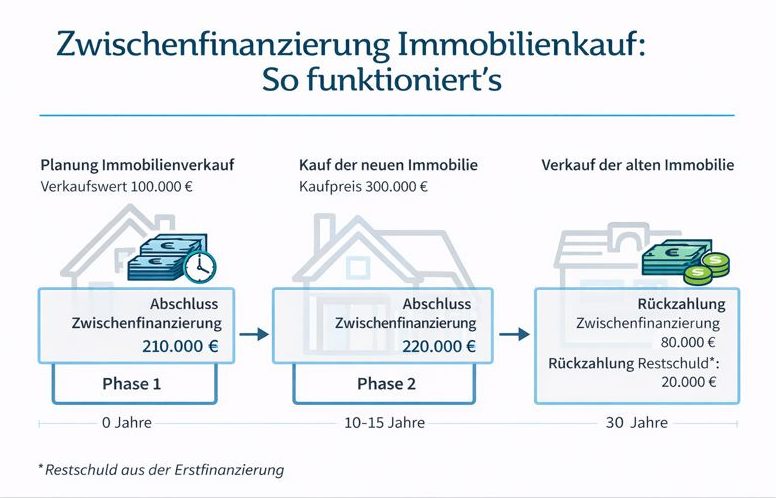

Eine Vorfinanzierung – oder auch Zwischenfinanzierung genannt – läuft in der Praxis ganz unkompliziert ab. In nur wenigen Schritten kannst Du eine kurzfristige Finanzierungslücke überbrücken, bis Dein Eigenkapital verfügbar ist. Anhand eines Beispiels zeige ich Dir, wie das funktioniert.

Schritt 1: Eine neue Immobilie finden

Stell Dir vor, Du bist Polizist, Soldat, Feuerwehrmann, Arzt oder Pflegekraft und hast eine Eigentumswohnung, die aktuell 150.000 Euro wert ist. Jetzt wird die Familie größer – und mit dem neuen Schichtplan oder einem Standortwechsel steht fest: Ein Haus mit Garten muss her. Du findest eine Immobilie für 350.000 Euro, die perfekt passt.

Schritt 2: Restschuld identifizieren

Deine aktuelle Wohnung ist noch nicht vollständig abbezahlt, die Restschuld liegt bei 25.000 Euro. Du planst den Verkauf, aber ein Käufer ist noch nicht gefunden. Der Umzugstermin steht aber schon fest – in sechs Monaten willst Du in Dein neues Zuhause einziehen.

Schritt 3: Zwischenfinanzierung abschließen

Um die Zeit bis zum Verkauf zu überbrücken, nimmst Du eine Zwischenfinanzierung über 125.000 Euro auf – das entspricht dem Wert Deiner Immobilie (150.000 Euro) abzüglich der Restschuld (25.000 Euro). Damit sicherst Du den Kauf Deines neuen Hauses, ohne auf den Verkaufserlös warten zu müssen.

Schritt 4: Differenz über Baufinanzierung abdecken

Für den restlichen Betrag von 225.000 Euro nutzt Du eine klassische Baufinanzierung mit langfristiger Zinsbindung. Da die Zwischenfinanzierung als Eigenkapital gilt, verbesserst Du Deinen Beleihungsauslauf und bekommst von der Bank besonders günstige Zinsen.

So kannst Du mit einer Vorfinanzierung schnell, flexibel und sicher handeln – ohne Deine Pläne aufschieben zu müssen.

Welche Kosten entstehen bei einer Zwischenfinanzierung?

Eine Zwischenfinanzierung ist meist etwas teurer als eine klassische Baufinanzierung, da sie nur für einen kurzen Zeitraum gedacht ist und für die Bank ein höheres Risiko bedeutet. Wenn Du eine Zwischenfinanzierung aufnimmst, weil Deine alte Immobilie noch nicht verkauft ist, trägt die Bank das Risiko, dass der geplante Verkaufspreis eventuell nicht erzielt wird. Zur Absicherung berechnet sie deshalb einen Zinsaufschlag – in der Regel zwischen 1 und 5 %.

Wie hoch Deine persönlichen Kosten ausfallen, hängt von verschiedenen Faktoren ab:

- der aktuellen Zinslage,

- Deiner Bonität,

- dem Wert der Immobilie,

- und dem voraussichtlichen Zeitpunkt, zu dem Dein Eigenkapital verfügbar ist.

Ein Vergleich verschiedener Angebote lohnt sich auf jeden Fall, denn die Konditionen unterscheiden sich deutlich von Bank zu Bank. Ich unterstütze Dich gern dabei, den passenden Finanzierungspartner zu finden und ein realistisches Angebot zu berechnen – transparent und ohne Fachchinesisch.

Wenn Du bereits einen Käufer für Deine alte Immobilie gefunden hast, kannst Du Deine Kosten zusätzlich senken. Legst Du der Bank etwa einen notariellen Kaufvertragsentwurf mit dem vereinbarten Zahlungstermin vor, erhältst Du häufig automatisch einen günstigeren Zinssatz.

Gerade für Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte ist diese Klarheit entscheidend: So kannst Du Deine Finanzierung sauber planen und bleibst auch in der Übergangszeit finanziell sicher aufgestellt.

Wer braucht eine Zwischenfinanzierung?

Eine Zwischenfinanzierung ist vor allem dann sinnvoll, wenn Du kurzfristig Kapital benötigst, Dein Eigenkapital aber erst in einigen Monaten oder im nächsten Jahr zur Verfügung steht. Besonders zwei Gruppen profitieren von dieser Finanzierungsform – beide haben eines gemeinsam: Sie möchten ihre Immobilienfinanzierung lückenlos sichern.

1. Die Kurzzeit-Zwei-Immobilien-Besitzer

Diese Gruppe besitzt bereits eine Immobilie, benötigt aber aus familiären oder beruflichen Gründen – etwa durch Nachwuchs, einen Standortwechsel oder eine Versetzung – ein neues Zuhause. Oft lässt sich die alte Immobilie nicht sofort verkaufen, weil sie bis zur Fertigstellung des neuen Hauses noch bewohnt wird.

Das führt zu einer kurzfristigen Finanzierungslücke, da das Geld für die neue Immobilie sofort gebraucht wird. Hier hilft eine Zwischenfinanzierung, diese Zeitspanne sicher zu überbrücken, bis der Verkaufserlös verfügbar ist.

2. Die Anschlussfinanzierer mit Kapitalpolster

Auch wer bald Eigenkapital aus einem Bausparvertrag oder einer Lebensversicherung erhält, kann von einer Zwischenfinanzierung profitieren. Das Kapital ist zwar vorhanden, aber noch nicht auszahlungsreif. Mit einer Zwischenfinanzierung bleibst Du handlungsfähig und kannst Deine Bau- oder Anschlussfinanzierung ohne Verzögerung fortsetzen.

Gerade für Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte ist eine Zwischenfinanzierung ideal: Sie bietet Planungssicherheit und Flexibilität, wenn sich Lebensumstände – wie ein Umzug, Familienzuwachs oder ein Dienstwechsel – kurzfristig verändern.

Welche Voraussetzungen musst Du für eine Zwischenfinanzierung erfüllen?

Eine Zwischenfinanzierung erhältst Du nur, wenn bestimmte Voraussetzungen erfüllt sind. Banken möchten sicherstellen, dass das überbrückte Kapital auch tatsächlich in absehbarer Zeit zur Verfügung steht. Daher gelten für eine Zwischenfinanzierung ähnliche Bedingungen wie für einen klassischen Immobilienkredit – allerdings mit einigen Besonderheiten.

Hier die wichtigsten Voraussetzungen im Überblick:

- Gute Bonität:

Wie bei jeder Baufinanzierung prüft die Bank Deine Kreditwürdigkeit, bevor sie eine Zwischenfinanzierung genehmigt. Dazu gehören ein sicheres Einkommen, eine stabile finanzielle Situation und eine positive Schufa-Auskunft. - Nachweis des Eigenkapitals:

Du musst belegen, dass Dir das Geld, das zur Tilgung der Zwischenfinanzierung vorgesehen ist – etwa aus dem Verkauf einer Immobilie, einem Bausparvertrag oder einer Lebensversicherung – zu einem festen Zeitpunkt zur Verfügung stehen wird. - Sicherheiten:

Meist verlangt die Bank eine Sicherheit für den Kredit. Wenn Du eine Immobilie verkaufst, kann diese beispielsweise als Grundschuld im Grundbuch eingetragen werden. - Kombination mit Hauptdarlehen:

Einige Banken bieten eine Zwischenfinanzierung nur zusammen mit einer langfristigen Baufinanzierung an. Das kann sogar ein Vorteil sein, denn so hast Du nur einen Ansprechpartner und musst Deine Unterlagen nur einmal einreichen.

Gerade für die Blaulicht-Community – also Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte – sind diese Voraussetzungen meist gut erfüllbar. Dank sicherem Einkommen und planbarer Laufzeiten kannst Du eine Zwischenfinanzierung solide und stressfrei umsetzen.

Wie eine Vorfinanzierung funktioniert

Eine Vorfinanzierung – oder auch Zwischenfinanzierung genannt – läuft in der Praxis ganz unkompliziert ab. In nur wenigen Schritten kannst Du eine kurzfristige Finanzierungslücke überbrücken, bis Dein Eigenkapital verfügbar ist. Anhand eines Beispiels zeige ich Dir, wie das funktioniert.

Schritt 1: Eine neue Immobilie finden

Stell Dir vor, Du bist Polizist, Soldat, Feuerwehrmann, Arzt oder Pflegekraft und hast eine Eigentumswohnung, die aktuell 150.000 Euro wert ist. Jetzt wird die Familie größer – und mit dem neuen Schichtplan oder einem Standortwechsel steht fest: Ein Haus mit Garten muss her. Du findest eine Immobilie für 350.000 Euro, die perfekt passt.

Schritt 2: Restschuld identifizieren

Deine aktuelle Wohnung ist noch nicht vollständig abbezahlt, die Restschuld liegt bei 25.000 Euro. Du planst den Verkauf, aber ein Käufer ist noch nicht gefunden. Der Umzugstermin steht aber schon fest – in sechs Monaten willst Du in Dein neues Zuhause einziehen.

Schritt 3: Zwischenfinanzierung abschließen

Um die Zeit bis zum Verkauf zu überbrücken, nimmst Du eine Zwischenfinanzierung über 125.000 Euro auf – das entspricht dem Wert Deiner Immobilie (150.000 Euro) abzüglich der Restschuld (25.000 Euro). Damit sicherst Du den Kauf Deines neuen Hauses, ohne auf den Verkaufserlös warten zu müssen.

Schritt 4: Differenz über Baufinanzierung abdecken

Für den restlichen Betrag von 225.000 Euro nutzt Du eine klassische Baufinanzierung mit langfristiger Zinsbindung. Da die Zwischenfinanzierung als Eigenkapital gilt, verbesserst Du Deinen Beleihungsauslauf und bekommst von der Bank besonders günstige Zinsen.

So kannst Du mit einer Vorfinanzierung schnell, flexibel und sicher handeln – ohne Deine Pläne aufschieben zu müssen.

Welche Kosten entstehen bei einer Zwischenfinanzierung?

Eine Zwischenfinanzierung ist meist etwas teurer als eine klassische Baufinanzierung, da sie nur für einen kurzen Zeitraum gedacht ist und für die Bank ein höheres Risiko bedeutet. Wenn Du eine Zwischenfinanzierung aufnimmst, weil Deine alte Immobilie noch nicht verkauft ist, trägt die Bank das Risiko, dass der geplante Verkaufspreis eventuell nicht erzielt wird. Zur Absicherung berechnet sie deshalb einen Zinsaufschlag – in der Regel zwischen 1 und 5 %.

Wie hoch Deine persönlichen Kosten ausfallen, hängt von verschiedenen Faktoren ab:

- der aktuellen Zinslage,

- Deiner Bonität,

- dem Wert der Immobilie,

- und dem voraussichtlichen Zeitpunkt, zu dem Dein Eigenkapital verfügbar ist.

Ein Vergleich verschiedener Angebote lohnt sich auf jeden Fall, denn die Konditionen unterscheiden sich deutlich von Bank zu Bank. Ich unterstütze Dich gern dabei, den passenden Finanzierungspartner zu finden und ein realistisches Angebot zu berechnen – transparent und ohne Fachchinesisch.

Wenn Du bereits einen Käufer für Deine alte Immobilie gefunden hast, kannst Du Deine Kosten zusätzlich senken. Legst Du der Bank etwa einen notariellen Kaufvertragsentwurf mit dem vereinbarten Zahlungstermin vor, erhältst Du häufig automatisch einen günstigeren Zinssatz.

Gerade für Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte ist diese Klarheit entscheidend: So kannst Du Deine Finanzierung sauber planen und bleibst auch in der Übergangszeit finanziell sicher aufgestellt.

Wer braucht eine Zwischenfinanzierung?

Eine Zwischenfinanzierung ist vor allem dann sinnvoll, wenn Du kurzfristig Kapital benötigst, Dein Eigenkapital aber erst in einigen Monaten oder im nächsten Jahr zur Verfügung steht. Besonders zwei Gruppen profitieren von dieser Finanzierungsform – beide haben eines gemeinsam: Sie möchten ihre Immobilienfinanzierung lückenlos sichern.

1. Die Kurzzeit-Zwei-Immobilien-Besitzer

Diese Gruppe besitzt bereits eine Immobilie, benötigt aber aus familiären oder beruflichen Gründen – etwa durch Nachwuchs, einen Standortwechsel oder eine Versetzung – ein neues Zuhause. Oft lässt sich die alte Immobilie nicht sofort verkaufen, weil sie bis zur Fertigstellung des neuen Hauses noch bewohnt wird.

Das führt zu einer kurzfristigen Finanzierungslücke, da das Geld für die neue Immobilie sofort gebraucht wird. Hier hilft eine Zwischenfinanzierung, diese Zeitspanne sicher zu überbrücken, bis der Verkaufserlös verfügbar ist.

2. Die Anschlussfinanzierer mit Kapitalpolster

Auch wer bald Eigenkapital aus einem Bausparvertrag oder einer Lebensversicherung erhält, kann von einer Zwischenfinanzierung profitieren. Das Kapital ist zwar vorhanden, aber noch nicht auszahlungsreif. Mit einer Zwischenfinanzierung bleibst Du handlungsfähig und kannst Deine Bau- oder Anschlussfinanzierung ohne Verzögerung fortsetzen.

Gerade für Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte ist eine Zwischenfinanzierung ideal: Sie bietet Planungssicherheit und Flexibilität, wenn sich Lebensumstände – wie ein Umzug, Familienzuwachs oder ein Dienstwechsel – kurzfristig verändern.

Welche Voraussetzungen musst Du für eine Zwischenfinanzierung erfüllen?

Eine Zwischenfinanzierung erhältst Du nur, wenn bestimmte Voraussetzungen erfüllt sind. Banken möchten sicherstellen, dass das überbrückte Kapital auch tatsächlich in absehbarer Zeit zur Verfügung steht. Daher gelten für eine Zwischenfinanzierung ähnliche Bedingungen wie für einen klassischen Immobilienkredit – allerdings mit einigen Besonderheiten.

Hier die wichtigsten Voraussetzungen im Überblick:

- Gute Bonität:

Wie bei jeder Baufinanzierung prüft die Bank Deine Kreditwürdigkeit, bevor sie eine Zwischenfinanzierung genehmigt. Dazu gehören ein sicheres Einkommen, eine stabile finanzielle Situation und eine positive Schufa-Auskunft. - Nachweis des Eigenkapitals:

Du musst belegen, dass Dir das Geld, das zur Tilgung der Zwischenfinanzierung vorgesehen ist – etwa aus dem Verkauf einer Immobilie, einem Bausparvertrag oder einer Lebensversicherung – zu einem festen Zeitpunkt zur Verfügung stehen wird. - Sicherheiten:

Meist verlangt die Bank eine Sicherheit für den Kredit. Wenn Du eine Immobilie verkaufst, kann diese beispielsweise als Grundschuld im Grundbuch eingetragen werden. - Kombination mit Hauptdarlehen:

Einige Banken bieten eine Zwischenfinanzierung nur zusammen mit einer langfristigen Baufinanzierung an. Das kann sogar ein Vorteil sein, denn so hast Du nur einen Ansprechpartner und musst Deine Unterlagen nur einmal einreichen.

Gerade für die Blaulicht-Community – also Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte – sind diese Voraussetzungen meist gut erfüllbar. Dank sicherem Einkommen und planbarer Laufzeiten kannst Du eine Zwischenfinanzierung solide und stressfrei umsetzen.

Zwischenfinanzierung oder variables Darlehen – was passt besser zu Dir?

Eine Zwischenfinanzierung eignet sich vor allem dann, wenn Dein Finanzierungsziel klar ist – etwa der Kauf oder Bau einer Immobilie – und Du genau weißt, wann Dein Eigenkapital verfügbar sein wird. Es gibt aber auch Situationen, in denen das noch nicht feststeht. Wenn Du zum Beispiel unsicher bist, ob Du Dein Haus verkaufen möchtest oder die Auszahlung aus Deiner Lebensversicherung wirklich für die Baufinanzierung nutzen willst, kann ein variables Darlehen die passendere Lösung sein.

Viele Banken verwenden die Begriffe Vorfinanzierung, Zwischenfinanzierung und variables Darlehen nicht ganz trennscharf. Der entscheidende Unterschied liegt aber in der Laufzeit und Flexibilität:

- Eine Zwischenfinanzierung ist auf maximal 24 Monate begrenzt und überbrückt einen klar definierten Zeitraum.

- Ein variables Darlehen hat keine feste Laufzeit und wird alle drei Monate an die aktuelle Zinsentwicklung angepasst – eine feste Sollzinsbindung gibt es hier nicht.

| Kriterium | Zwischenfinanzierung | Variables Darlehen |

|---|---|---|

| Kündbarkeit | Jederzeit ablösbar | Im Drei-Monats-Rhythmus abzahlbar |

| Laufzeit | Max. 24 Monate | Variabel |

| Grundbucheintragung nötig? | Abhängig von der Bank | Ja |

| Besonderer Vorteil | Günstige Konditionen bei Kombination mit Baufinanzierung, zählt als Eigenkapital | Keine langfristige Baufinanzierung nötig |

Beide Darlehensarten sind als kurzfristige Finanzierungen gedacht, um flexible Lösungen in Übergangsphasen zu schaffen. Welche Variante besser zu Dir passt, hängt von Deiner persönlichen Situation ab.

Gerade in der Blaulicht-Community – bei Polizisten, Soldaten, Feuerwehrleuten, Ärzten oder Pflegekräften – ist die Zwischenfinanzierung meist die bessere Wahl, da sie klare Laufzeiten, Planungssicherheit und feste Ziele bietet. Ich unterstütze Dich gern dabei, die passende Lösung für Dein Vorhaben zu finden.

Wann lohnt sich eine Zwischenfinanzierung wirklich?

Eine Zwischenfinanzierung kann für Dich genau dann sinnvoll sein, wenn Du einen zeitlich begrenzten Finanzierungsengpass überbrücken musst – etwa beim Kauf eines Hauses oder Grundstücks, während Du auf Dein Eigenkapital wartest. Ob man sie Vorfinanzierung oder variables Darlehen nennt, spielt keine große Rolle: In jedem Fall handelt es sich um eine kurzfristige Lösung, die Dir hilft, schnell zu handeln, ohne langfristig gebunden zu sein.

Die Laufzeiten sind meist kurz, und da die Bank nur begrenzt Sicherheiten hat, wird die Zwischenfinanzierung in der Regel mit einem klassischen Annuitätendarlehen kombiniert. So bleibst Du flexibel und kannst Dein Hauptdarlehen langfristig stabil planen.

Wichtig zu wissen: Eine Zwischenfinanzierung ist etwas anspruchsvoller in der Abwicklung, weil es keine feste Zinsbindung gibt. Der Zinssatz hängt von der aktuellen Marktentwicklung ab und kann sich verändern – dieses sogenannte Zinsänderungsrisiko ist der Grund, warum die Laufzeit möglichst kurzgehalten werden sollte.

Bevor Du Dich entscheidest, solltest Du genau prüfen, ob eine Zwischenfinanzierung wirklich notwendig ist oder ob zum Beispiel eine vorzeitige Auszahlung einer Lebensversicherung oder eines Bausparvertrags die günstigere Alternative wäre. In manchen Fällen kann auch ein Ratenkredit infrage kommen – dieser ist einfacher abzuwickeln und verursacht keine Grundbuchgebühren.

Gerade für Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte, die auf sichere und transparente Finanzierung setzen, ist eine fundierte Beratung entscheidend. Ich helfe Dir dabei, zu prüfen, ob eine Zwischenfinanzierung für Dein Vorhaben sinnvoll ist – oder ob eine andere Lösung besser zu Deiner Situation passt

Ich freue mich auf alle deine Fragen.