Haushaltsrechnung für Kredite

Haushaltsrechnung für Kredite – welche Rate kann ich mir leisten?

Wenn Du im Einsatz für andere stehst – ob als Polizist, Soldat, Feuerwehrmann, Arzt oder Pflegekraft – weißt Du, wie wichtig Sicherheit und Verlässlichkeit sind. Genau das gilt auch bei der Baufinanzierung. Mit einer sorgfältigen Haushaltsrechnung findest Du heraus, welche monatliche Rate realistisch ist und Dein Budget nicht überlastet. Ich als Baufinanzierungsberater für die Blaulicht-Community helfe Dir dabei, Deine Zahlen richtig einzuordnen und finanziell sicher zu planen.

Das wichtigste für die Haushaltsrechnung auf einen Blick

- In der Haushaltsrechnung stellst Du Deine monatlichen Einnahmen und Ausgaben gegenüber.

- So erkennst Du genau, wie viel Geld Dir im Monat für Deine Baufinanzierung zur Verfügung steht.

- Eigenkapital und monatliche Rate sind entscheidende Faktoren für die Höhe Deines Darlehens.

- Banken arbeiten oft mit Pauschalwerten, um Deine finanzielle Belastbarkeit realistisch einzuschätzen – besonders wichtig, wenn Du im Schichtdienst oder mit Zulagen arbeitest.

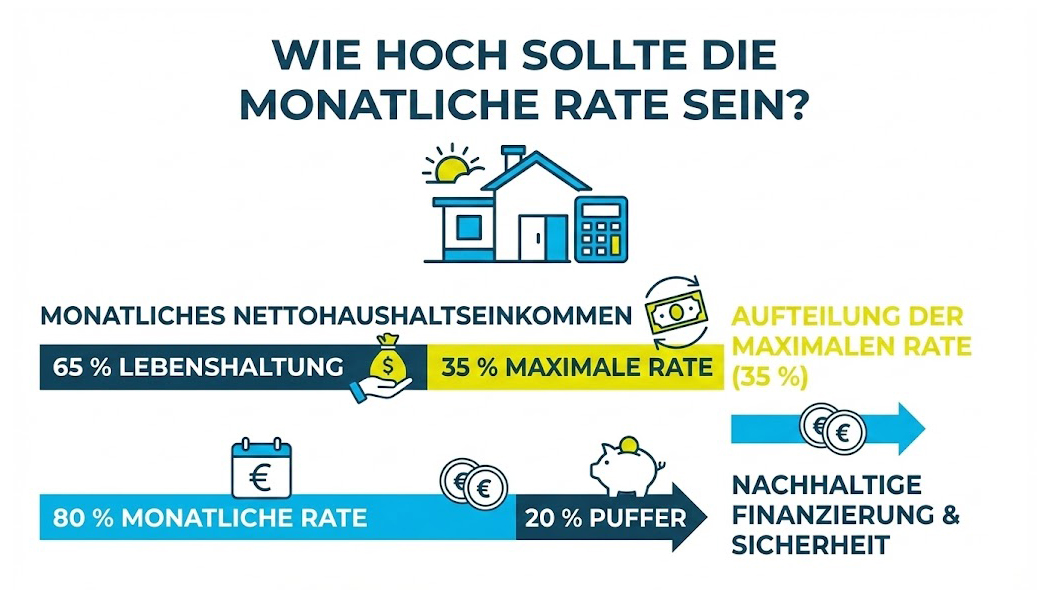

- Mein Tipp: Nutze maximal 35 % Deines Nettohaushaltseinkommens für die monatliche Rate. So bleibst Du flexibel und kannst auch in stressigen Zeiten ruhig schlafen.

Was ist eine Haushaltsrechnung?

Als Polizist, Soldat, Feuerwehrmann, Arzt oder Pflegekraft trägst Du täglich Verantwortung – und genau das solltest Du auch bei Deiner Baufinanzierung tun. Eine Haushaltsrechnung hilft Dir dabei, den Überblick zu behalten und realistisch einzuschätzen, welche Rate zu Deinem Leben passt.

In der Haushaltsrechnung stellst Du Deine monatlichen Einnahmen und Ausgaben gegenüber. So erkennst Du auf einen Blick, wie viel Geld Dir nach allen Fixkosten für eine Baufinanzierung tatsächlich bleibt. Sie ist damit einer der wichtigsten Bausteine für eine solide Finanzierungsplanung. Denn neben Deinem Eigenkapital bestimmt vor allem die monatliche Rate, wie viel Darlehen Du Dir leisten kannst.

Banken arbeiten bei dieser Berechnung häufig mit Pauschalen – etwa für Lebenshaltungskosten oder Nebenkosten. Damit möchten sie verhindern, dass Kreditnehmer ihre finanziellen Möglichkeiten überschätzen und später in Zahlungsschwierigkeiten geraten. Ich persönlich halte das für sinnvoll, solange Du zusätzlich auch Deine realen Ausgaben kennst – nur so kannst Du sicher planen.

Mein Tipp: Berechne Deine Haushaltsrechnung bevor Du zur Bank gehst. So hast Du Deinen finanziellen Spielraum klar im Blick und kannst im Beratungsgespräch gezielt nachfragen oder vergleichen.

Haushaltsrechnung – so wird sie berechnet

Eine Haushaltsrechnung ist der Schlüssel, um zu verstehen, welche monatliche Rate zu Dir passt und wie viel Immobilie Du Dir wirklich leisten kannst. Gerade als Polizist, Feuerwehrmann, Soldat, Arzt oder Pflegekraft ist finanzielle Sicherheit entscheidend – und genau das schaffst Du mit einer ehrlichen und klaren Berechnung.

Was ist eine Haushaltsrechnung?

Schritt 1 – Deine Einnahmen: Das Nettohaushaltseinkommen

Bei der Haushaltsrechnung startest Du mit Deinen monatlichen Einnahmen. Dazu zählt alles, was regelmäßig auf Deinem Konto eingeht – nach Abzug von Steuern und Sozialabgaben. Die Summe daraus nennt sich Nettohaushaltseinkommen.

Zu den typischen Einnahmen gehören:

- Dein Gehalt oder Deine Pension

- Einkünfte aus festen Nebentätigkeiten

- Planbare Kapitalerträge

- Mieteinnahmen

- Unterhaltszahlungen

- Staatliche Leistungen (z. B. Kindergeld oder Zuschüsse)

Sonderzahlungen wie Weihnachts- oder Urlaubsgeld solltest Du nur einbeziehen, wenn sie regelmäßig und verlässlich gezahlt werden. Viele Banken rechnen diese nicht fest mit ein, um auf der sicheren Seite zu bleiben.

Addiere alle regelmäßigen Einkünfte – so erhältst Du Dein monatliches Nettohaushaltseinkommen als Grundlage für die Berechnung Deiner Finanzierungsrate.

Schritt 2 – Deine Ausgaben: Was jeden Monat abgeht

Im zweiten Schritt trägst Du alle regelmäßigen Ausgaben zusammen. Hier lohnt sich ein genauer Blick auf Deine Kontoauszüge, damit keine Posten untergehen. Denke auch an jährliche oder vierteljährliche Kosten, die Du auf den Monat umrechnest.

Typische Ausgaben sind zum Beispiel:

- Wohnkosten (Miete, Strom, Wasser, Heizung)

- Lebenshaltung (Lebensmittel, Kleidung, Hygieneartikel)

- Telefon, Internet, Rundfunkbeitrag

- Versicherungen und laufende Kredite

- Mobilität (Auto, Bahn, Benzin, Reparaturen)

- Freizeit, Sport, Vereine, Abonnements

- Kinderbetreuung, Schul- oder Kitabeiträge

- Gesundheit und Medikamente

- Sparraten, Geldanlagen, Spenden

Wenn Du alle Ausgaben addierst, ziehst Du diese Summe von Deinen monatlichen Einnahmen ab. Der Betrag, der übrig bleibt, ist Dein finanzieller Spielraum – also das Geld, das Du theoretisch für Deine monatliche Rate einsetzen kannst.

Mein Tipp für Dich

Bevor Du mit einer Bank sprichst, rechne Deine Haushaltsbilanz selbst durch. So gehst Du gut vorbereitet ins Gespräch und kannst selbstbewusst entscheiden, welche Rate zu Dir passt.

Als Baufinanzierungsberater für die Blaulicht-Community helfe ich Dir gern dabei, Deine Zahlen realistisch einzuschätzen und Deine Finanzierung so zu gestalten, dass sie langfristig sicher bleibt – auch bei Schichtdienst, Zulagen oder unregelmäßigen Arbeitszeiten.

Haushaltsrechnung – wie hoch darf meine Rate sein?

Ich empfehle Dir, nicht mehr als 35 % Deines Nettohaushaltseinkommens für die monatliche Kreditrate einzuplanen. So bleibst Du flexibel, falls sich Deine Lebenssituation ändert, unerwartete Ausgaben hinzukommen oder sich Dein Einkommen zeitweise verringert.

Liegt Dein monatliches Nettohaushaltseinkommen zum Beispiel bei 4.500 €, sollte Deine Rate nicht höher als 1.575 € sein. Noch besser ist es, wenn Du von diesen 35 % nur etwa 80 % tatsächlich für die Rate nutzt und die restlichen 20 % als finanziellen Puffer behältst.

Gerade für die Blaulicht-Community ist das sinnvoll – denn wer im Einsatz für andere steht, sollte sich auf eine Finanzierung verlassen können, die auch in stressigen Zeiten stabil bleibt.

Haushaltsrechnung – ein praktisches Beispiel

Damit Du besser einschätzen kannst, wie eine Haushaltsrechnung in der Praxis aussieht, zeige ich Dir ein Beispiel mit realistischen Zahlen. So erkennst Du schnell, wie viel Spielraum am Monatsende bleibt und welche Kreditrate für Dich sinnvoll ist.

Beispielrechnung eines Paares aus Nordrhein-Westfalen

Nehmen wir an, ein verheiratetes Paar – beide in der Blaulicht-Community tätig – lebt in Nordrhein-Westfalen. Eine Person arbeitet Vollzeit, die andere Teilzeit. Beide sind in Steuerklasse 3 und 5, der Krankenversicherungsbeitrag liegt bei rund 1,7 %.

Laut aktuellen Durchschnittswerten ergibt sich daraus folgendes Einkommen:

| Einnahmen | Brutto | Netto |

| Gehalt 1 (Vollzeit) | 4.650 € | 3.330 € |

| Gehalt 2 (Teilzeit) | 2.350 € | 1.440 € |

| Gesamt | 7.000 € | 4.770 € |

Das Paar verfügt also monatlich über ein Nettohaushaltseinkommen von 4.770 €.

Monttliche Ausgaben im Überblick

Nun werden die laufenden Lebenshaltungskosten gegenübergestellt. Hier ein realistisch angepasstes Beispiel:

| Ausgaben | Kosten |

| Lebensmittel, Getränke | 390 € |

| Kleidung und Schuhe | 130 € |

| Wohnnebenkosten (Strom, Wasser, Heizung) | 970 € |

| Möbel und Haushaltsgeräte | 160 € |

| Gesundheit und Medikamente | 110 € |

| Verkehr (Auto, Bahn, Benzin) | 370 € |

| Internet, Telefon, Rundfunkbeitrag | 70 € |

| Freizeit, Sport und Kultur | 280 € |

| Bildungskosten | 25 € |

| Restaurant- und Hotelbesuche | 170 € |

| Sonstiges | 100 € |

| Gesamte Ausgaben | 2.775 € |

Ergebnis – wie viel bleibt für die Kreditrate?

Zieht man die Ausgaben (2.775 €) von den Einnahmen (4.770 €) ab, bleibt ein Rest von 1.995 €. Diese Summe könnte theoretisch als monatliche Rate eingesetzt werden.

Wendet man jedoch die 35-Prozent-Regel an, ergibt sich eine empfohlene monatliche Rate von rund 1.670 €. Das Paar hätte damit noch einen Puffer von etwa 325 € im Monat – ein sinnvoller Sicherheitsspielraum für unvorhergesehene Ausgaben oder Veränderungen im Alltag.

Gerade in der Blaulicht-Community, wo Schichtdienste, Zulagen oder Familienzeiten Einfluss auf das Einkommen haben können, ist diese vorsichtige Planung besonders wichtig. Eine solide Haushaltsrechnung gibt Dir Sicherheit und sorgt dafür, dass Deine Finanzierung langfristig zu Deinem Leben passt – fair, planbar und stabil.

Haushaltsrechnung – so ermitteln Banken Deine Rate

Wenn Du eine Baufinanzierung planst, erstellt die Bank ihre eigene Haushaltsrechnung, um zu prüfen, wie hoch Deine monatliche Belastung sein darf. Dabei bewertet sie Deine Einnahmen, zieht fixe Ausgaben ab und ergänzt Pauschalen für Lebenshaltung und Nebenkosten. So ermittelt sie, welche Rate für Dich realistisch ist – und wie viel Kredit Du Dir leisten kannst.

Wie Banken bei der Haushaltsrechnung vorgehen

Zunächst addiert die Bank Deine festen Ausgaben, wie laufende Kredite, Versicherungen oder Unterhaltszahlungen. Danach werden Lebenshaltungskosten und Nebenkosten pauschal hinzugerechnet. Diese einheitlichen Werte helfen der Bank, Deine finanzielle Situation objektiv einzuschätzen und sicherzustellen, dass Deine Baufinanzierung langfristig tragbar bleibt.

Pauschale für Lebenshaltungskosten

Unter den Lebenshaltungskosten versteht die Bank alle regelmäßigen Konsumausgaben – also Lebensmittel, Kleidung, Freizeit oder persönliche Bedürfnisse.

Die Grundlage bildet häufig der Verbraucherpreisindex des Statistischen Bundesamtes, der zeigt, wie sich die Preise für Güter und Dienstleistungen entwickeln.

So stellt die Bank sicher, dass ihre Haushaltsrechnung an die wirtschaftliche Realität angepasst ist und Deine Kreditrate nicht zu hoch angesetzt wird.

Nebenkostenpauschale

Zur Nebenkostenpauschale gehören alle Kosten, die rund um eine Immobilie entstehen, zum Beispiel:

- Strom

- Wasser

- Heizkosten

- Instandhaltungs- oder Modernisierungskosten

Je nach Kreditinstitut werden hier entweder feste Beträge oder prozentuale Anteile genutzt.

Beispielhafte Pauschalen der Bank

In der Praxis setzen Banken für die Haushaltsrechnung meist 600 bis 800 € pro Monat für eine alleinstehende Person an. Für jede weitere Person werden etwa 200 bis 250 € hinzugerechnet.

Eine vierköpfige Familie hätte somit einen monatlichen Pauschalbetrag von rund 1.200 bis 1.550 €.

Diese Pauschalen werden zusammen mit Deinen tatsächlichen Fixkosten von Deinem Nettohaushaltseinkommen abgezogen. Der verbleibende Betrag ist die Grundlage für Deine monatliche Kreditrate – und damit auch für die Höhe des möglichen Darlehens.

Warum Banken die 35-Prozent-Regel anwenden

In der Regel achten Banken darauf, dass Deine monatliche Rate nicht mehr als 35 % Deines Nettohaushaltseinkommens beträgt. Damit soll verhindert werden, dass Du Dich finanziell übernimmst oder später in Zahlungsschwierigkeiten gerätst.

Auch ich empfehle Dir, Dich an dieser Faustregel zu orientieren. Gerade in der Blaulicht-Community, wo Arbeitszeiten, Zulagen und Belastungen variieren können, sorgt eine vorsichtig kalkulierte Haushaltsrechnung für Sicherheit und langfristige Stabilität.

Haushaltsrechnung – so ermittelt die Bank Dein Gesamtdarlehen

Deine Haushaltsrechnung ist die Grundlage dafür, wie viel Kredit Dir eine Bank gewähren kann. Sie zeigt, welchen Kaufpreis Du Dir realistisch leisten kannst – abhängig von Deinem monatlich verfügbaren Einkommen, Deinem Eigenkapital und den aktuellen Zinsen. So weißt Du schon vor dem Banktermin, in welchem finanziellen Rahmen Du Dich sicher bewegst.

Welche Daten die Bank für die Berechnung braucht

Damit die Bank den maximalen Finanzierungsbetrag bestimmen kann, benötigt sie folgende Informationen:

- Dein monatlich verfügbares Kapital (nach Abzug aller Fixkosten)

- Den aktuellen Sollzinssatz

- Den Tilgungssatz, also wie schnell Du zurückzahlen möchtest

- Dein vorhandenes Eigenkapital

- Die Kaufnebenkosten (z. B. Notar, Grundbuch, Grunderwerbsteuer)

Mit diesen Angaben kann die Bank abschätzen, welcher Kreditbetrag zu Deiner finanziellen Situation passt.

So funktioniert die Berechnungsformel

Zur Orientierung kannst Du folgende Faustformel nutzen:

Maximaler Finanzierungsbetrag = (monatlich verfügbares Kapital × 12) ÷ (Sollzinssatz + Tilgungssatz) × 100

Ein Beispiel:

Dein monatlicher Spielraum liegt bei 1.800 €, der Sollzins bei 3,2 %, und Du planst eine anfängliche Tilgung von 1,5 %.

Dann ergibt sich:

1.800 × 1.200 ÷ (3,2 + 1,5) = 514.285 €

Das heißt, auf Basis Deiner Haushaltsrechnung könntest Du ein Darlehen von rund 515.000 € aufnehmen. Dieser Betrag zeigt Dir, in welcher Größenordnung sich Deine Finanzierung bewegen darf – ohne dass sie zur Belastung wird.

Warum die Bank den Beleihungswert berücksichtigt

Banken finanzieren in der Regel nicht den gesamten Kaufpreis, sondern nur den sogenannten Beleihungswert. Das ist der Betrag, den die Bank im Falle einer Zwangsversteigerung langfristig als sicher ansieht.

Da dieser Wert meist unter dem tatsächlichen Kaufpreis liegt, bleibt die Bank geschützt – und Du profitierst von einer nachhaltigen, soliden Finanzierung.

Mein Tipp für Dich aus der Blaulicht-Community

Gerade wenn Du im Einsatz für andere bist, ist Planungssicherheit das A und O. Eine realistische Haushaltsrechnung zeigt Dir, was wirklich möglich ist – und schützt Dich vor finanzieller Überforderung.

Ich helfe Dir dabei, Deinen Kreditrahmen so zu gestalten, dass er perfekt zu Deinem Alltag passt – fair, transparent und mit genug Puffer für unerwartete Situationen.

Mit diesen Dokumenten wird deine Finanzierung und deine Immo-Auswahl zum Kinderspiel!

Die Haushaltsrechnung der Bank entspricht nicht Deiner eigenen – was tun?

Es kommt häufig vor, dass die Haushaltsrechnung der Bank anders ausfällt als Deine eigene Berechnung. Das ist kein Grund zur Sorge, sondern ein Signal, Deine Finanzierung genau zu prüfen. Je nachdem, ob die Bank Dir eine höhere oder niedrigere Rate anbietet, kannst Du gezielt reagieren.

Wenn die Bank eine höhere Rate vorschlägt

Bietet Dir die Bank eine höhere monatliche Rate an, als Du selbst berechnet hast, solltest Du genau überlegen, ob Du diesen Spielraum wirklich ausschöpfen willst.

Mach Dir bewusst, wie viel Du maximal jeden Monat zahlen möchtest, ohne dass Dein Leben an Komfort verliert oder Dein Sicherheitsgefühl leidet.

Eine niedrigere Rate ist immer möglich – und oft auch sinnvoll, um Reserven für Notfälle oder zusätzliche Ausgaben zu behalten. Die Bank kann daraufhin ein angepasstes Angebot erstellen.

Wenn der gewünschte Kreditbetrag dadurch nicht mehr ausreicht, kann es sich lohnen, über eine preiswertere Immobilie nachzudenken, die besser in Dein Budget passt.

Wenn die Bank eine niedrigere Rate festlegt

Schwieriger ist die Situation, wenn die Bank eine geringere Rate oder einen niedrigeren Kaufpreis ansetzt als Du selbst. Das liegt daran, dass sie ihr Risiko minimieren will – und daher konservativer rechnet.

In diesem Fall kannst Du:

- weitere Angebote einholen und vergleichen,

- auf bessere Konditionen oder Zinsen achten,

- prüfen, ob ein anderes Kreditinstitut einen größeren Kreditrahmen

Ist der Sollzins bei einem zweiten Angebot niedriger, kannst Du damit entweder eine höhere Kreditsumme finanzieren oder bei gleichbleibender Rate schneller tilgen.

Wichtig ist: Wäge jede Entscheidung in Ruhe ab. Eine Finanzierung soll langfristig zu Dir passen – nicht nur auf dem Papier, sondern auch in Deinem Alltag.

Haushaltsrechnung und Sondereinkünfte – was Du beachten solltest

Einmalige oder unregelmäßige Einkünfte wie Prämien, Zulagen oder Rückzahlungen zählen nicht direkt zur Haushaltsrechnung, können aber Deine Rückzahlung deutlich beschleunigen.

Du kannst sie clever nutzen, zum Beispiel für:

- Rücklagenbildung: Lege Sondereinnahmen ganz oder teilweise beiseite, um ein Polster für unerwartete Kosten oder Reparaturen zu haben.

- Sondertilgungen: Vereinbare mit der Bank die Möglichkeit, jährlich zusätzliche Beträge zurückzuzahlen – am besten kostenlos. So senkst Du Deine Restschuld und wirst schneller schuldenfrei.

Gerade für die Blaulicht-Community ist das eine gute Strategie, um flexibel zu bleiben und trotzdem zielstrebig Vermögen aufzubauen.

Haushaltsrechnung – welche Rolle spielen Sondereinkünfte?

Unregelmäßige Sondereinkünfte wie Prämien, Zulagen, Steuererstattungen oder Überstundenvergütungen fließen in der Regel nicht direkt in die Haushaltsrechnung ein. Sie sind nämlich nicht garantiert und können von Monat zu Monat schwanken. Trotzdem spielen sie eine wichtige Rolle – vor allem, wenn es darum geht, Dein Darlehen schneller zurückzuzahlen oder Dir ein finanzielles Polster aufzubauen.

Sondereinkünfte gezielt ansparen

Ich empfehle Dir, zusätzliche Einnahmen nicht sofort auszugeben, sondern sie ganz oder teilweise zur Seite zu legen. So schaffst Du Dir ein Sicherheitspolster – für unvorhergesehene Ausgaben, Reparaturen oder auch ruhigere Zeiten im Job.

Gerade in der Blaulicht-Community, wo Schichtdienste, Einsätze oder variable Zulagen zur Normalität gehören, ist ein solches finanzielles Backup Gold wert.

Sondertilgungen nutzen, um das Darlehen schneller zurückzuzahlen

Noch wirkungsvoller ist es, Sondereinkünfte gezielt für Sondertilgungen einzusetzen. Damit kannst Du jedes Jahr einen zusätzlichen Betrag auf Dein Darlehen einzahlen und Deine Restschuld schneller senken.

Achte dabei unbedingt darauf, dass Sondertilgungen kostenlos möglich sind – denn manche Banken verlangen dafür Gebühren. Ich rate Dir, dieses Thema bereits beim Vertragsabschluss anzusprechen, um maximale Flexibilität zu behalten.

So nutzt Du Sondereinkünfte nicht nur clever, sondern baust Dir Schritt für Schritt finanzielle Freiheit auf.

Budgetberatung zur Haushaltsrechnung – persönlich, transparent und sicher

Eine Haushaltsrechnung ist die Basis jeder soliden Baufinanzierung. Wenn Du Dir Unterstützung wünschst, kannst Du sie gemeinsam mit mir als erfahrenem Baufinanzierungsberater für die Blaulicht-Community aufstellen. In meiner Budgetberatung erfährst Du genau, welche finanziellen Spielräume Du hast – ehrlich, individuell und mit Blick auf Deine persönliche Lebenssituation.

So läuft meine Budgetberatung ab

In einem persönlichen Gespräch gehen wir Schritt für Schritt Deine monatlichen Einnahmen und Ausgaben durch. Ich zeige Dir, welche Faktoren in die Haushaltsrechnung einfließen und worauf Banken besonders achten. Dabei rechne ich realistisch und verständlich – ohne Fachchinesisch und mit einem klaren Ziel: Sicherheit und Planbarkeit für Dich.

Zusätzlich prüfe ich für Dich, welche staatlichen Fördermittel oder Unterstützungen für Angehörige der Blaulicht-Berufe möglich sind. Ob Zuschüsse, zinsgünstige Darlehen oder Förderprogramme – ich zeige Dir, was wirklich passt.

Dein Vorteil durch eine individuelle Haushaltsrechnung

Nach unserer Budgetberatung weißt Du genau,

- wie teuer Dein Haus oder Deine Wohnung maximal sein darf,

- welche monatliche Rate Du Dir sicher leisten kannst,

- und wie viel Puffer Du für Unvorhergesehenes einplanen solltest.

So kannst Du auf dem Immobilienmarkt gezielt nach passenden Objekten suchen – mit einem klaren, realistischen Budget, statt Luftschlösser zu bauen.

Vereinbare Deine persönliche Beratung

Wenn Du möchtest, berechne ich gemeinsam mit Dir Deine Haushaltsrechnung – kostenlos, unverbindlich und individuell. So erhältst Du Klarheit über Deinen finanziellen Rahmen und kannst Deine Baufinanzierung sicher und langfristig planen.

FAQ – häufige Fragen zur Haushaltsrechnung

-

Wird in der Haushaltsrechnung auch Kindergeld berücksichtigt?

-

Kann ich in der Haushaltsrechnung Unterhaltszahlungen angeben?

-

Wird mein Gehalt nach Elternzeit oder Kurzarbeit berücksichtigt?

-

Zählt Pflegegeld in die Haushaltsrechnung?

Häufige Fragen zum Mietkauf

Wer ist Eigentümer beim Mietkauf?

Mit Abschluss eines Mietkaufvertrags wirst Du wirtschaftlicher Eigentümer der Immobilie. Das bedeutet: Du bist bereits für Instandhaltung und Modernisierung verantwortlich – rechtlich gehört Dir das Haus oder die Wohnung aber noch nicht.

Das juristische Eigentum geht erst nach der vollständigen Zahlung des Kaufpreises und der Eintragung ins Grundbuch auf Dich über.

Brauche ich beim Mietkauf wirklich kein Eigenkapital?

Theoretisch funktioniert ein Mietkauf ohne Eigenkapital, praktisch verlangen die meisten Anbieter jedoch eine Anzahlung von bis zu 20 % des Kaufpreises. Außerdem ist die Miete meist höher als ortsüblich.

Für Angehörige der Blaulicht-Community – etwa Rettungskräfte oder Polizeibeamte – ist es daher wichtig, finanzielle Rücklagen zu haben, um unerwartete Kosten oder Reparaturen stemmen zu können.

Beim Optionskauf entfällt die Anzahlung, da Du Dich zu Beginn noch nicht endgültig für den Kauf entscheidest.

Wann erfolgt beim Mietkauf der Eintrag ins Grundbuch?

Der Grundbucheintrag erfolgt erst, nachdem der gesamte Kaufpreis bezahlt wurde. Erst dann wirst Du juristischer Eigentümer.

Beim Optionskauf wird Dein Vorkaufsrecht hingegen bereits bei Vertragsabschluss ins Grundbuch eingetragen – das sichert Dich ab, falls der Verkäufer zwischenzeitlich andere Pläne hat.

Wer zahlt die Grundsteuer beim Mietkauf?

Die Grundsteuer zahlt rechtlich der Eigentümer – also der Verkäufer. Allerdings wird sie in der Praxis meist auf die Miete umgelegt, sodass Du sie indirekt über Deine monatliche Zahlung mitträgst.

Wer zahlt beim Mietkauf die Nebenkosten?

Wie in einem normalen Mietverhältnis übernimmst Du als Mieter die laufenden Nebenkosten – also Strom, Wasser, Heizung, Müllabfuhr, Versicherungen und Grundsteueranteile. Diese Kosten solltest Du in Deine monatliche Belastungsrechnung unbedingt einplanen.

Was passiert, wenn der Vermieter stirbt?

Stirbt der Vermieter, geht der Mietkaufvertrag auf die Erben über. Dasheißt: Du kannst weiter in der Immobilie wohnen, musst Deine Mietzahlungen aber an die Erben entrichten. Die bestehenden Vertragsbedingungen bleiben unverändert bestehen.

Was passiert bei Insolvenz des Verkäufers?

Wenn der Verkäufer insolvent wird, kann es brenzlig werden – bereits gezahlte Beträge sind dann oft verloren.

Um Dich abzusichern, sollte Dein Vertrag klare Regelungen für den Insolvenzfall enthalten. So kannst Du sicherstellen, dass Dein Erstkaufrecht bestehen bleibt und die Immobilie nicht an Dritte verkauft wird.

Was passiert, wenn ich beim Mietkauf die Raten nicht mehr zahlen kann?

Bei Zahlungsschwierigkeiten drohen harte Konsequenzen: Du verlierst sowohl das Kaufrecht als auch alle bereits geleisteten Zahlungen. Zusätzlich kann der Verkäufer Schadensersatz wegen Mietausfall fordern.

Gerade für Kolleginnen und Kollegen im Blaulichtdienst, wo sich die finanzielle Situation durch Dienstunfälle, Krankheit oder Schichtänderungen verändern kann, ist eine realistische Finanzplanung entscheidend.

Was ist der Unterschied zwischen Mietkauf und Leibrente?

Der wichtigste Unterschied liegt im Wohnrecht:

- Beim Mietkauf wohnst Du als Mieter in der Immobilie, bis Du sie vollständig abgezahlt hast.

- Bei der Leibrente bleibt der Verkäufer lebenslang in der Immobilie wohnen, erhält dafür aber eine regelmäßige Rentenzahlung vom Käufer.

Während Du beim Mietkauf nach der Abzahlung Eigentümer wirst, übernimmst Du bei der Leibrente sofort die Eigentümerpflichten, inklusive aller Instandhaltungs- und Nebenkosten.

Was ist geförderter Mietkauf?

Der geförderte Mietkauf ist ein bisher theoretisches Modell des Deutschen Instituts für Wirtschaftsforschung (DIW). Die Idee dahinter: Der Staat baut Eigentumswohnungen und verkauft sie an einkommensschwache Familien.

Anstatt eine klassische Finanzierungsrate an eine Bank zu zahlen, leisten die Käufer monatliche Mietkaufraten, mit denen sie Schritt für Schritt Eigentum aufbauen.

Gerade für Angehörige der Blaulicht-Community – also Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte – könnte so ein Modell langfristig interessant sein. Denn trotz systemrelevanter Berufe ist der Weg ins eigene Zuhause oft schwer, vor allem bei begrenztem Eigenkapital oder befristeten Verträgen. Ein staatlich geförderter Mietkauf könnte hier eine faire und planbare Chance auf Wohneigentum bieten.

Wie funktioniert der staatlich geförderte Mietkauf?

Beim staatlich geförderten Mietkauf sollen vor allem junge oder einkommensschwache Familien die Chance erhalten, eine Eigentumswohnung vom Staat zu erwerben – ganz ohne klassischen Bankkredit. Statt einer Miete oder Finanzierungsrate zahlen sie eine monatliche Mietkaufrate, mit der sie Stück für Stück Eigentum aufbauen.

Diese Mietkaufrate setzt sich aus Tilgung, Instandhaltungsrücklagen und einem möglichen Erbpachtzins zusammen. Nach Berechnungen des DIW würde ein Mietkäufer für eine 100 Quadratmeter große Wohnung bei einer Laufzeit von etwa 33 Jahren monatlich rund 756 Euro zahlen. Verkürzt man die Laufzeit auf 24 Jahre, steigt die Rate auf etwa 933 Euro.

Damit liegen die Kosten ungefähr auf dem Niveau einer durchschnittlichen Kaltmiete in deutschen Großstädten – 2017 betrug diese laut DIW etwa 748 Euro.

Gerade für Mitglieder der Blaulicht-Community, die trotz sicherem Einkommen oft mit hohen Lebenshaltungskosten konfrontiert sind, könnte dieses Modell eine realistische und bezahlbare Alternative zum herkömmlichen Immobilienkauf darstellen.

Die Vor- und Nachteile des geförderten Mietkaufs

Auf den ersten Blick klingt der staatlich geförderte Mietkauf wie eine echte Chance – besonders für Familien mit geringem Einkommen oder für Angehörige der Blaulicht-Community, die trotz sicherem Beruf oft Schwierigkeiten haben, Eigenkapital aufzubauen.

Denn im Gegensatz zu einer klassischen Baufinanzierung ist kein Eigenkapital erforderlich, und die monatliche Mietkaufrate bleibt über die gesamte Laufzeit konstant. Das bedeutet: Planungssicherheit, Unabhängigkeit von Zins- und Mietsteigerungen und gleichzeitig Vermögensaufbau, da Du am Ende Eigentümer der Wohnung wirst.

Auf den zweiten Blick zeigt das Modell aber auch deutliche Schwächen. In vielen Großstädten fehlen staatliche Bauflächen, um solche Projekte umzusetzen. Zudem ist nicht klar definiert, wer überhaupt förderberechtigt wäre – also welche Einkommensgruppen oder Berufsgruppen (wie Polizei, Feuerwehr oder Pflegekräfte) tatsächlich profitieren könnten.

Ein weiteres Risiko entsteht bei Zahlungsschwierigkeiten: Kann die Mietkaufrate nicht mehr gezahlt werden, sieht das Modell keine Rückzahlung der bisher geleisteten Beträge vor. Außerdem müssten die Käufer – wie bei jeder Eigentumswohnung – Anteil an möglichen Sanierungen und Modernisierungen tragen. Auch die finanzielle Belastung für den Staat wäre enorm, da er den Bau und die Förderung stemmen müsste.

Vorteile des geförderten Mietkaufs:

- Kein Eigenkapital erforderlich: Gerade für Berufsgruppen wie Polizei, Feuerwehr, Rettungsdienst oder Pflegekräfte, die oft kein großes Startkapital haben, kann dieses Modell den Einstieg ins Eigentum erleichtern.

- Feste monatliche Rate: Die Mietkaufrate bleibt über die gesamte Laufzeit stabil – das sorgt für Planungssicherheit und schützt vor steigenden Mieten oder Zinsen.

- Unabhängigkeit von Marktschwankungen: Weder steigende Bauzinsen noch hohe Mieten beeinflussen die monatliche Belastung.

- Schrittweiser Vermögensaufbau: Mit jeder gezahlten Rate wächst der Eigentumsanteil – am Ende gehört die Immobilie vollständig Dir.

- Sichere Wohnperspektive: Wer langfristig bleiben möchte, kann sich frühzeitig eine Immobilie sichern, ohne sofort einen Kredit aufnehmen zu müssen.

Nachteile des geförderten Mietkaufs:

- Mangel an verfügbaren Bauflächen: Besonders in Ballungsgebieten gibt es kaum staatliche Grundstücke, auf denen solche Modelle umgesetzt werden könnten.

- Unklare Förderkriterien: Es ist nicht geregelt, wer tatsächlich Anspruch auf das Programm hätte – etwa, ob auch systemrelevante Berufsgruppen wie die Blaulicht-Community berücksichtigt werden.

- Kein Rückzahlungsanspruch bei Zahlungsausfall: Gerät der Käufer in finanzielle Schwierigkeiten, können die bisher gezahlten Raten verloren gehen.

- Pflicht zu gemeinschaftlichen Kosten: Wie bei jeder Eigentumswohnung müssen Käufer sich an Sanierungen oder Modernisierungen beteiligen – auch nach Ablauf der Finanzierung.

- Ungeklärte staatliche Finanzierung: Noch ist offen, wie der Staat die Kosten für Bau, Förderung und Verwaltung langfristig stemmen könnte.

Das Modell des geförderten Mietkaufs könnte ein Baustein gegen den Wohnraummangel sein – wenn es gezielt und sozial gerecht umgesetzt wird. Für die Blaulicht-Community wäre es eine echte Anerkennung, wenn gerade sie, als tragende Säule unserer Gesellschaft, bevorzugt Zugang zu solchen Programmen erhielte.

Ob das Konzept allerdings jemals Realität wird, bleibt abzuwarten – derzeit existieren noch keine konkreten Umsetzungspläne.

Ich freue mich auf alle deine Fragen.