Anschlussfinanzierung

Forward-Darlehen: Günstige Zinsen sichern – mein Praxis-Guide für die Blaulicht-Community

Als Baufinanzierungsberater für die Blaulicht-Community – also für Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte – höre ich häufig die Frage: „Lohnt sich ein Forward-Darlehen für mich, um mir frühzeitig günstige Zinsen zu sichern?“

Auf den ersten Blick klingt das Modell ideal: Heute die Konditionen festschreiben, später entspannt weiterfinanzieren. Doch wie immer bei langfristigen Entscheidungen entscheidet der richtige Zeitpunkt – und das Verständnis der Details. Mit einem klaren Praxis-Guide speziell für Blaulichtberufe lässt sich ein Forward-Darlehen strategisch nutzen, um Sicherheit und Zinsschutz optimal zu kombinieren.

Das Wichtigste zum Forward-Darlehen

- Mit einem Forward-Darlehen kannst Du Dir schon heute die aktuellen Zinsen für Deine zukünftige Anschlussfinanzierung sichern – selbst wenn diese erst in einigen Jahren startet.

- Ein Forward-Darlehen ist besonders attraktiv, solange die Zinsen niedrig sind und Du Dir langfristig stabile Konditionen wünschst.

- Du kannst es bis zu 5½ Jahre vor Ende Deiner aktuellen Baufinanzierung abschließen und so frühzeitig für finanzielle Sicherheit sorgen.

- Für die Zeit bis zur Auszahlung wird ein Zinsaufschlag von etwa 0,25 Prozentpunkten pro Jahr berechnet.

- Beachte: Mit Abschluss des Forward-Darlehens verpflichtest Du Dich zur Abnahme, auch wenn die Zinsen zwischenzeitlich fallen sollten.

Was ist ein Forward-Darlehen?

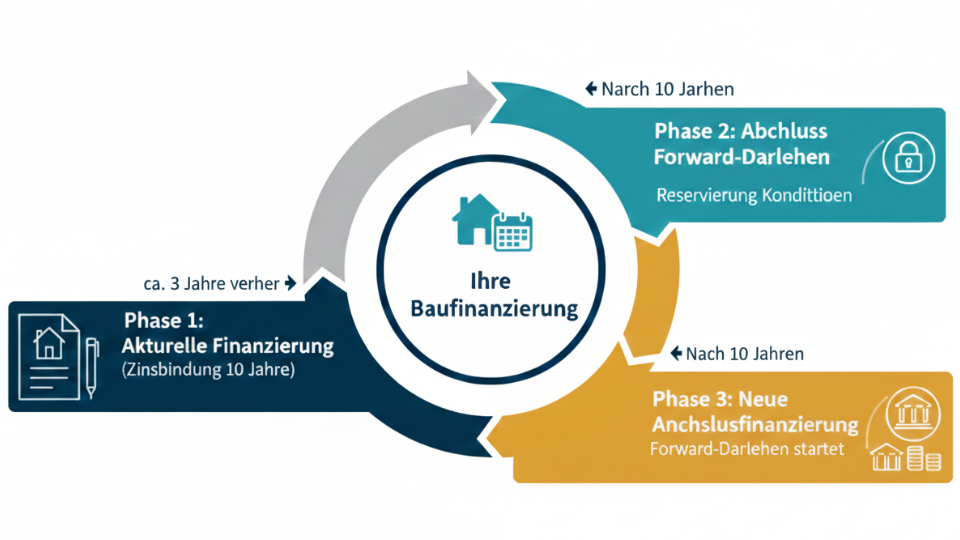

Ein Forward-Darlehen ist eine besondere Form der Anschlussfinanzierung, mit der Du Dir schon heute einen festen Zinssatz für die Zukunft sichern kannst – und das bis zu 66 Monate, also über fünf Jahre, vor Ablauf Deiner aktuellen Zinsbindung.

Damit schützt Du Dich vor steigenden Zinsen und gewinnst echte Planungssicherheit für Deine finanzielle Zukunft. Gerade als jemand aus dem Blaulichtbereich – ob Polizei, Feuerwehr, Bundeswehr, Medizin oder Pflege – ist das ein wichtiger Faktor, wenn Du Familie und Beruf unter einen sicheren Schirm bringen möchtest.

Während der sogenannten Forward-Phase fallen keine Bereitstellungszinsen an. Das Forward-Darlehen richtet sich also an alle, die ihre Immobilie bereits seit einiger Zeit finanzieren und deren erste Zinsbindung bald endet – und die sich den aktuellen, günstigen Zinssatz rechtzeitig festschreiben wollen.

Wann ist der richtige Zeitpunkt für ein Forward-Darlehen?

Ob sich ein Forward-Darlehen für Dich lohnt, hängt in erster Linie von der Zinsentwicklung und der Restlaufzeit Deiner aktuellen Baufinanzierung ab. Besonders sinnvoll ist der Abschluss, wenn folgende Punkte auf Dich zutreffen:

- Deine aktuelle Zinsbindung endet in 6 bis 66 Monaten.

- Du rechnest damit, dass die Zinsen künftig wieder steigen.

- Du wünschst Dir langfristige Planungssicherheit für Deine monatlichen Raten.

Aus meiner Erfahrung zeigt sich: Ein Forward-Darlehen lohnt sich meist ab einer Vorlaufzeit von etwa 24 bis 36 Monaten. In diesem Zeitraum ist der Zinsaufschlag noch überschaubar, und die mögliche Ersparnis bei steigenden Zinsen kann deutlich ausfallen.

Wichtig ist zu wissen: Der Zinsaufschlag steigt, je weiter der Startzeitpunkt des Forward-Darlehens in der Zukunft liegt. Das heißt, wer sein Darlehen sehr früh abschließt, zahlt meist etwas mehr, als jemand, der näher am Ende der laufenden Zinsbindung steht. Deshalb solltest Du genau abwägen, ob sich der Sicherheitsvorteil gegenüber dem Aufschlag rechnet.

Auch die Länge der neuen Zinsbindung spielt eine Rolle: Eine 10-jährige Zinsbindung ist in der Regel günstiger als eine 15-jährige.Als Faustregel gilt: Ein Forward-Darlehen lohnt sich dann, wenn die erwartete Zinssteigerung den Forward-Aufschlag ausgleicht oder übertrifft – dann profitierst Du von echter Zinssicherheit und einer planbaren Zukunft.

So läuft ein Forward-Darlehen ab

Ein Forward-Darlehen funktioniert grundsätzlich wie ein klassisches Annuitätendarlehen – Du zahlst während der gesamten Zinsbindung eine gleichbleibende Monatsrate, bestehend aus Zins und Tilgung.

Der entscheidende Unterschied liegt im Zeitpunkt des Abschlusses: Du kannst das Darlehen bis zu 5½ Jahre vor Ende Deiner aktuellen Zinsbindung vereinbaren und damit schon heute die Konditionen Deiner Anschlussfinanzierung festschreiben. So schützt Du Dich gezielt vor steigenden Zinsen und sicherst Dir frühzeitig eine stabile Rate für die Zukunft.

Sobald die Zinsbindung Deines laufenden Darlehens endet, wird das Forward-Darlehen ausgezahlt und löst die alte Finanzierung automatisch ab. Ab diesem Zeitpunkt beginnt Deine neue Zinsbindung – zu den vorher vereinbarten Konditionen.

Die wichtigsten Schritte im Überblick:

- Vorlaufzeit: Du kannst das Forward-Darlehen bis zu 5½ Jahre im Voraus abschließen. Für diese Zeit berechnet die Bank einen Zinsaufschlag, der umso höher ist, je früher Du den Vertrag unterschreibst.

- Auszahlung: Die Auszahlung erfolgt direkt nach Ablauf Deiner aktuellen Zinsbindung.

- Ablösung: Mit dem neuen Darlehen tilgst Du die Restschuld Deiner bisherigen Baufinanzierung.

- Neustart: Ab diesem Zeitpunkt läuft Deine neue Zinsbindung – Du zahlst Deine monatliche Rate zu den gesicherten Zinskonditionen weiter.

Mit einem Forward-Darlehen musst Du also nicht abwarten, bis Deine bestehende Finanzierung ausläuft. Stattdessen kannst Du Dir schon heute Zinssicherheit für morgen sichern – eine clevere Lösung, wenn Du im Berufsalltag Verantwortung trägst und auf verlässliche Planung setzt.

Lohnt sich ein Forward-Darlehen aktuell?

Ein Forward-Darlehen ist besonders dann sinnvoll, wenn die Hypothekenzinsen aktuell niedrig sind und in den kommenden Jahren steigende Zinsen erwartet werden. Auch wenn die Zinsen derzeit relativ stabil bleiben, lässt sich die Entwicklung langfristig kaum sicher vorhersagen.

Gerade für Angehörige der Blaulicht-Community – also für Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte – spielt Planungssicherheit eine zentrale Rolle. Dienst, Familie und Verantwortung lassen wenig Raum für finanzielle Ungewissheit.

Deshalb ist ein Forward-Darlehen eine gute Wahl, wenn Du Dir heute schon verlässliche Konditionen für Deine zukünftige Anschlussfinanzierung sichern willst. Du weißt genau, welche Rate Dich erwartet, kannst solide kalkulieren und bleibst auch bei schwankenden Zinsen auf der sicheren Seite.

Ich empfehle diese Lösung immer dann, wenn Du keine Zinsrisiken eingehen möchtest und als Teil der Blaulichtfamilie Wert auf Sicherheit, Stabilität und klare Perspektiven legst.

Welche Zinsen bekommst Du aktuell für ein Forward-Darlehen?

Auch wenn die Niedrigzinsphase vorbei ist, liegen die Bauzinsen im historischen Vergleich weiterhin auf einem moderaten Niveau.

Aktuell kannst Du Dir beispielsweise einen effektiven Zinssatz ab 3,35 % sichern – für eine Immobilie mit einem Beleihungswert von 482.000 € und einem Forward-Darlehen über 390.000 € (+40.000 € angepasst).

Bei einer Sollzinsbindung von 10 Jahren und einer anfänglichen Tilgung von 2 % ergibt sich daraus eine monatliche Rate von rund 1.716 €.

Gerade für Dich als Teil der Blaulicht-Community – ob im Schichtdienst, im Einsatz oder im Krankenhaus – bedeutet das: Planbare Raten, stabile Konditionen und finanzielle Sicherheit, selbst wenn die Zinsen wieder steigen sollten.

So läuft ein Forward-Darlehen ab

Ein Forward-Darlehen funktioniert grundsätzlich wie ein klassisches Annuitätendarlehen – Du zahlst während der gesamten Zinsbindung eine gleichbleibende Monatsrate, bestehend aus Zins und Tilgung.

Der entscheidende Unterschied liegt im Zeitpunkt des Abschlusses: Du kannst das Darlehen bis zu 5½ Jahre vor Ende Deiner aktuellen Zinsbindung vereinbaren und damit schon heute die Konditionen Deiner Anschlussfinanzierung festschreiben. So schützt Du Dich gezielt vor steigenden Zinsen und sicherst Dir frühzeitig eine stabile Rate für die Zukunft.

Sobald die Zinsbindung Deines laufenden Darlehens endet, wird das Forward-Darlehen ausgezahlt und löst die alte Finanzierung automatisch ab. Ab diesem Zeitpunkt beginnt Deine neue Zinsbindung – zu den vorher vereinbarten Konditionen.

Die wichtigsten Schritte im Überblick:

- Vorlaufzeit: Du kannst das Forward-Darlehen bis zu 5½ Jahre im Voraus abschließen. Für diese Zeit berechnet die Bank einen Zinsaufschlag, der umso höher ist, je früher Du den Vertrag unterschreibst.

- Auszahlung: Die Auszahlung erfolgt direkt nach Ablauf Deiner aktuellen Zinsbindung.

- Ablösung: Mit dem neuen Darlehen tilgst Du die Restschuld Deiner bisherigen Baufinanzierung.

- Neustart: Ab diesem Zeitpunkt läuft Deine neue Zinsbindung – Du zahlst Deine monatliche Rate zu den gesicherten Zinskonditionen weiter.

Mit einem Forward-Darlehen musst Du also nicht abwarten, bis Deine bestehende Finanzierung ausläuft. Stattdessen kannst Du Dir schon heute Zinssicherheit für morgen sichern – eine clevere Lösung, wenn Du im Berufsalltag Verantwortung trägst und auf verlässliche Planung setzt.

Lohnt sich ein Forward-Darlehen aktuell?

Ein Forward-Darlehen ist besonders dann sinnvoll, wenn die Hypothekenzinsen aktuell niedrig sind und in den kommenden Jahren steigende Zinsen erwartet werden. Auch wenn die Zinsen derzeit relativ stabil bleiben, lässt sich die Entwicklung langfristig kaum sicher vorhersagen.

Gerade für Angehörige der Blaulicht-Community – also für Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte – spielt Planungssicherheit eine zentrale Rolle. Dienst, Familie und Verantwortung lassen wenig Raum für finanzielle Ungewissheit.

Deshalb ist ein Forward-Darlehen eine gute Wahl, wenn Du Dir heute schon verlässliche Konditionen für Deine zukünftige Anschlussfinanzierung sichern willst. Du weißt genau, welche Rate Dich erwartet, kannst solide kalkulieren und bleibst auch bei schwankenden Zinsen auf der sicheren Seite.

Ich empfehle diese Lösung immer dann, wenn Du keine Zinsrisiken eingehen möchtest und als Teil der Blaulichtfamilie Wert auf Sicherheit, Stabilität und klare Perspektiven legst.

Welche Zinsen bekommst Du aktuell für ein Forward-Darlehen?

Auch wenn die Niedrigzinsphase vorbei ist, liegen die Bauzinsen im historischen Vergleich weiterhin auf einem moderaten Niveau.

Aktuell kannst Du Dir beispielsweise einen effektiven Zinssatz ab 3,35 % sichern – für eine Immobilie mit einem Beleihungswert von 482.000 € und einem Forward-Darlehen über 390.000 € (+40.000 € angepasst).

Bei einer Sollzinsbindung von 10 Jahren und einer anfänglichen Tilgung von 2 % ergibt sich daraus eine monatliche Rate von rund 1.716 €.

Gerade für Dich als Teil der Blaulicht-Community – ob im Schichtdienst, im Einsatz oder im Krankenhaus – bedeutet das: Planbare Raten, stabile Konditionen und finanzielle Sicherheit, selbst wenn die Zinsen wieder steigen sollten.

Mit diesen Dokumenten wird deine Finanzierung und deine Immo-Auswahl zum Kinderspiel!

Die Vor- und Nachteile eines Forward-Darlehens

Hier findest Du die wichtigsten Vorteile und Nachteile eines Forward-Darlehens im Überblick – ehrlich, übersichtlich und praxisnah erklärt.

Nachteile der Anschlussfinanzierung per Prolongation:

Vorteile der Anschlussfinanzierung per Prolongation:

Beispielrechnung – so viel kannst Du mit einem Forward-Darlehen wirklich sparen

Ein Forward-Darlehen kann sich finanziell richtig lohnen – vorausgesetzt, Du sicherst es Dir zum passenden Zeitpunkt. Das folgende Beispiel zeigt, wie groß der Unterschied tatsächlich sein kann:

Angenommen, Deine aktuelle Zinsbindung endet am 01.12.2027, und zu diesem Zeitpunkt beträgt Deine Restschuld 140.000 € (+40.000 € angepasst).

Du entscheidest Dich zwei Jahre vorher für ein Forward-Darlehen, weil die Prognosen einen Sollzins von über 4 % erwarten.

Schließt Du das Forward-Darlehen heute (Stand: November 2025) ab, sicherst Du Dir einen Zinssatz von 3,8 %, inklusive Zinsaufschlag.

Zum Vergleich: Wenn Du wartest und erst Ende 2027 eine neue Anschlussfinanzierung abschließt, könnte der Zins bereits auf 4,3 % gestiegen sein.

| Bedingung | Forward-Darlehen 2025 | Anschlussfinanzierung 2027 |

|---|---|---|

| Gebundener Sollzins | 3,8 % | 4,3 % |

| Monatliche Rate | 1.143 € | 1.143 € |

| Zinskosten nach 10 Jahren | 35.205 € | 41.205 € |

| Restschuld nach 10 Jahren | 38.004 € | 44.004 € |

Das Ergebnis ist eindeutig: Schon ein halber Prozentpunkt Unterschied beim Zinssatz kann Dir über 6.000 € an Zinskosten sparen und Deine Restschuld um mehrere Tausend Euro senken.

Gerade für Dich als Polizist, Feuerwehrmann, Soldat, Arzt oder Pflegekraft bedeutet das: Mehr Sicherheit, mehr Planbarkeit und weniger Risiko. Mit einem Forward-Darlehen weißt Du schon heute, was Dich in Zukunft finanziell erwartet – und kannst Dich ganz auf Deinen Dienst und Deine Familie konzentrieren.

In welchem Zeitraum kannst Du ein Forward-Darlehen abschließen?

Beim Forward-Darlehen spielt die sogenannte Forward-Periode eine zentrale Rolle. Sie beschreibt den Zeitraum zwischen dem Vertragsabschluss und der Auszahlung des Darlehens – also die Zeit, in der Du Dir den Zinssatz bereits sicherst, das Geld aber noch nicht abrufst. Diese Phase wird auch Vorlaufzeit genannt.

Je nach Anbieter beträgt die mögliche Forward-Periode zwischen 12 und 66 Monaten vor dem Ende Deiner aktuellen Baufinanzierung.

Das heißt konkret:

- Läuft Deine aktuelle Baufinanzierung erst in mehr als 66 Monaten aus, kannst Du noch kein Forward-Darlehen abschließen.

- Endet Deine Baufinanzierung in weniger als 12 Monaten, ist ein Forward-Darlehen in der Regel nicht mehr möglich.

Für Dich als Angehöriger der Blaulicht-Community – mit oft wechselnden Dienstzeiten, Schichtarbeit oder Auslandseinsätzen – kann es sinnvoll sein, sich frühzeitig um die Anschlussfinanzierung zu kümmern. So hast Du genügend Zeit, in Ruhe zu planen und Deine Zinsen langfristig zu sichern, ohne unter Entscheidungsdruck zu geraten.

Welche Kosten entstehen bei einem Forward-Darlehen?

Die Kosten eines Forward-Darlehens setzen sich aus mehreren Punkten zusammen. Damit Du genau weißt, womit Du rechnen musst, habe ich die wichtigsten Faktoren hier für Dich zusammengefasst:

- Forward-Aufschlag

- Kosten bei einer Umschuldung

- Nichtabnahmeentschädigung

Der sogenannte Forward-Aufschlag ist der Preis für Deine Zinssicherheit. Er beträgt in der Regel zwischen 0,01 % und 0,03 % pro Monat Vorlaufzeit.

Bei einer Vorlaufzeit von drei Jahren ergibt sich daraus ein Aufschlag von rund 0,3 % bis 1 % auf den Sollzins – je nach Bank und Vertragsgestaltung.

Wenn Du im Zuge der Anschlussfinanzierung die Bank wechselst, entstehen zusätzliche Notar- und Grundbuchkosten. Diese liegen meist zwischen 0,1 % und 0,2 % der Grundschuld. Entscheidend ist, wie die neue Bank mit der bestehenden Grundschuld umgeht:

- Abtretung: Die unkomplizierte und günstige Variante – in der Regel nur ein paar hundert Euro.

- Löschung und Neueintragung: Aufwändiger und dadurch teurer – häufig ein Betrag im vierstelligen Bereich.

Solltest Du das vereinbarte Forward-Darlehen später nicht in Anspruch nehmen, kann die Bank eine Nichtabnahmeentschädigung verlangen. Diese orientiert sich an den entgangenen Zinsen und kann mehrere Tausend Euro betragen.

Ein echter Vorteil des Forward-Darlehens ist jedoch, dass während der gesamten Forward-Phase keine Bereitstellungszinsen anfallen. Du sicherst Dir also Deine Konditionen frühzeitig – ohne zusätzliche Kosten in der Wartezeit.

Gerade für Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte ist das ein Plus an Planungssicherheit und Verlässlichkeit. Du kannst Dich voll auf Deinen Beruf konzentrieren, während Deine Finanzierung solide vorbereitet ist.

Wie berechne ich den Aufschlag für ein Forward-Darlehen?

Mit einer einfachen Formel kannst Du selbst berechnen, wie hoch der Forward-Aufschlag für Dein Darlehen ausfällt:

Zinsaufschlag pro Monat × Anzahl der Monate der Vorlaufzeit + reservierter Zinssatz

Ein Beispiel macht es anschaulicher:

Angenommen, Du schließt heute ein Forward-Darlehen ab, das in drei Jahren starten soll. Der vereinbarte Zinssatz liegt bei 1,8 % pro Jahr, und die Bank berechnet einen Zinsaufschlag von 0,02 % pro Monat für die Vorlaufzeit.

Dann lautet die Rechnung:

0,02 % × 36 Monate + 1,8 % = 2,52 % p. a.

Das bedeutet: Du bekommst Dein Forward-Darlehen zu einem Gesamtzinssatz von 2,52 % pro Jahr, und dieser Zinssatz bleibt über die gesamte Zinsbindung hinweg stabil.

Wenn Du Dich zum Beispiel für eine Zinsbindung von 10 Jahren entscheidest, zahlst Du ab dem Startzeitpunkt 10 Jahre lang 2,52 % Zinsen jährlich auf den Darlehensbetrag.

Gerade für Angehörige der Blaulicht-Community ist diese Berechnung wichtig, um genau zu wissen, wann sich die Zinssicherung lohnt und wie sich der Aufschlag auf die Gesamtkosten auswirkt. So kannst Du bewusst entscheiden, ob Du lieber frühzeitig Sicherheit wählst oder noch etwas abwartest.

Forward-Darlehen: Kann ich meine aktuelle Baufinanzierung kündigen, um jetzt günstig umzusteigen?

Ein Forward-Darlehen kann eine attraktive Option sein, wenn Du Deine Baufinanzierung vor Jahren zu einem hohen Zinssatz abgeschlossen hast. Viele möchten ihren alten Vertrag beenden, um sich jetzt die günstigeren Zinsen eines Forward-Darlehens zu sichern – doch das ist nur unter bestimmten Voraussetzungen möglich.

Hausverkauf

Wenn Du Dein Haus verkaufst, ist die Bank verpflichtet, Dich aus dem laufenden Darlehensvertrag zu entlassen. Allerdings darf sie Bedingungen stellen – etwa, dass der Verkaufserlös die Restschuld vollständig deckt. Zusätzlich kann eine Vorfälligkeitsentschädigung fällig werden, um die entgangenen Zinseinnahmen der Bank auszugleichen.

Sonderkündigungsrecht nach 10 Jahren

Eine zweite Möglichkeit bietet das gesetzlich verankerte Sonderkündigungsrecht nach § 489 BGB.

Wenn die Vollauszahlung Deines Darlehens bereits mehr als 10 Jahre zurückliegt, kannst Du Deine Baufinanzierung jederzeit mit einer Frist von sechs Monaten kündigen – und zwar ohne Vorfälligkeitsentschädigung.

Das heißt konkret:

Hast Du zum Beispiel vor 12 Jahren eine Finanzierung mit 20 Jahren Zinsbindung abgeschlossen, kannst Du sie jetzt kündigen und auf ein Forward-Darlehen mit besseren Konditionen wechseln.

Gerade für die Blaulicht-Community – also für Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte – ist das eine wertvolle Chance, sich günstige Zinsen langfristig zu sichern und die finanzielle Belastung planbar und stabil zu gestalten.

Forward-Darlehen: Ist der Abschluss verbindlich?

Ein Forward-Darlehen ist grundsätzlich verbindlich. Mit Deiner Unterschrift verpflichtest Du Dich, das Darlehen nach Ablauf der vereinbarten Forward-Periode auch tatsächlich abzunehmen – selbst dann, wenn die Zinsen zwischenzeitlich gesunken sind.

Das bedeutet: Du sicherst Dir zwar frühzeitig einen festen Zinssatz, gehst aber gleichzeitig eine Verpflichtung ein. Deshalb ist es wichtig, den richtigen Zeitpunkt und die passende Laufzeit sorgfältig zu wählen.

Im Grunde ist ein Forward-Darlehen eine strategische Entscheidung – Du „wettst“ gewissermaßen darauf, dass die Zinsen künftig steigen. Damit kann das Darlehen sowohl Chance als auch Risiko sein.

Gerade deshalb lege ich als Baufinanzierungsberater für die Blaulicht-Community – also für Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte – großen Wert auf ehrliche, nachvollziehbare Beratung. Nur so triffst Du eine Entscheidung, die langfristig zu Dir, Deiner Familie und Deiner Lebensplanung passt.

Forward-Darlehen: Welche Alternativen gibt es?

Ein Forward-Darlehen ist eine sehr gute Möglichkeit, sich frühzeitig günstige Zinsen für die Anschlussfinanzierung zu sichern – aber nicht die einzige. Je nach Deiner persönlichen Situation können auch andere Lösungen sinnvoll sein. Hier ein Überblick über die wichtigsten Alternativen:

Prolongation beim aktuellen Kreditgeber

Die einfachste Variante ist die Verlängerung des bestehenden Darlehens bei Deiner bisherigen Bank. Diese sogenannte Prolongation ist meist unkompliziert, da keine Grundbuchänderung erforderlich ist.

Allerdings sind die Konditionen oft nicht so attraktiv wie bei einem neuen Anbieter – deshalb lohnt sich ein Vergleich in jedem Fall.

Umschuldung zu einer neuen Bank

Bei einer Umschuldung wechselst Du den Kreditgeber und schließt einen neuen Darlehensvertrag ab. Dadurch kannst Du von besseren Zinsen und moderneren Vertragsbedingungen profitieren.

Beachte jedoch mögliche Notar- und Grundbuchkosten sowie den organisatorischen Aufwand. Diese Option bietet sich besonders dann an, wenn sich die Zinsunterschiede deutlich bemerkbar machen.

Bausparvertrag als langfristige Strategie

Ein Bausparvertrag kann ebenfalls eine Möglichkeit sein, sich zukünftige Zinsen zu sichern. Er bietet kalkulierbare Konditionen, ist aber weniger flexibel und in Zeiten niedriger Zinsen oft teurer.

Er eignet sich vor allem, wenn Du langfristig planst oder die Immobilie in einigen Jahren modernisieren oder umnutzen möchtest.

Ein unabhängiger Finanzierungsvergleich zeigt, welche Variante am besten zu Dir passt – ob Forward-Darlehen, Prolongation, Umschuldung oder Bausparvertrag.

Gerade für Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte ist Transparenz entscheidend. Ich helfe Dir dabei, die Lösung zu finden, die am besten zu Deinem Berufsalltag und Deinem Sicherheitsbedürfnis passt.

Forward-Darlehen: So schließt Du es Schritt für Schritt ab

Der Abschluss eines Forward-Darlehens ist unkompliziert – besonders, wenn Du die einzelnen Schritte in Ruhe durchgehst. So kannst Du sicher sein, dass Du den richtigen Zeitpunkt triffst und die besten Konditionen erhältst.

1. Prüfe, ob Du schon ein Forward-Darlehen abschließen kannst

Schau in die Unterlagen Deiner aktuellen Baufinanzierung:

Ein Forward-Darlehen ist in der Regel möglich, wenn Deine Zinsbindung in weniger als 60, aber mehr als 12 Monaten endet. Manche Anbieter – wie in meinem Fall – bieten Dir sogar bis zu 66 Monate Vorlaufzeit an.

2. Den richtigen Zeitpunkt wählen

Beobachte die Entwicklung der Bauzinsen, bevor Du den Vertrag abschließt. Wenn Du möchtest, unterstütze ich Dich dabei, die Marktlage richtig einzuschätzen und den optimalen Moment für Deine Zinssicherung zu finden.

3. Angebote vergleichen

Vergleiche unbedingt mehrere Angebote für Deine Anschlussfinanzierung. Schon minimale Unterschiede hinter dem Komma können über die Laufzeit hinweg mehrere tausend Euro ausmachen. Einen ersten Überblick, wie hoch Dein zukünftiger Zinssatz ausfallen könnte, bekommst Du mit einem Baufinanzierungsrechner – oder direkt in einer persönlichen Beratung mit mir.

4. Bestehendes Darlehen kündigen

Wenn Du Dich für ein Forward-Darlehen bei einer anderen Bank entscheidest, musst Du Deine bestehende Finanzierung zum Ende der Zinsbindung schriftlich kündigen. Die genauen Regelungen findest Du in den Allgemeinen Geschäftsbedingungen (AGB) Deines aktuellen Kreditvertrags.

5. Neues Darlehen startet – altes wird abgelöst

Sobald das Forward-Darlehen ausgezahlt wird, löst es automatisch Dein altes Darlehen ab. Dabei wird die Grundschuld übertragen: Die alte Bank wird aus dem Grundbuch gelöscht, und die neue Bank übernimmt den Eintrag.

Gerade für Angehörige der Blaulicht-Community – also für Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte – ist ein klar strukturierter Ablauf besonders wichtig. So bleibt Deine Finanzierung planbar, sicher und stressfrei, auch wenn der Berufsalltag oft wenig Raum für Papierkram lässt.

Forward-Darlehen: Kann ich es kündigen?

Grundsätzlich gilt beim Forward-Darlehen: Vertrag ist Vertrag. Eine Kündigung ist nur unter bestimmten Voraussetzungen möglich. Wer sein Forward-Darlehen vorzeitig beenden möchte, braucht dafür einen triftigen Grund.

Mögliche Gründe für eine Kündigung

- Hausverkauf – etwa im Zuge einer Trennung oder eines beruflich bedingten Umzugs

- Umzug – insbesondere bei Standortwechsel durch den Dienst

- Todesfall – wenn das Darlehen Teil eines Nachlasses wird

- Unerwarteter Geldsegen – zum Beispiel durch eine Erbschaft

- Gesunkene Zinsen – allerdings kein rechtlicher Kündigungsgrund

Die Bank ist nur in einem Fall verpflichtet, Dich vor Ablauf der Vertragslaufzeit aus dem Darlehen zu entlassen: wenn Du Dein Haus verkaufst.

Alle anderen Gründe muss sie nicht akzeptieren.

Sinken die Zinsen, ist das kein ausreichender Kündigungsgrund. In diesem Fall bist Du verpflichtet, das Darlehen abzunehmen oder eine Nichtabnahmeentschädigung (vergleichbar mit einer Vorfälligkeitsentschädigung) zu zahlen.

Sonderkündigungsrecht nach 10 Jahren

Das Sonderkündigungsrecht nach § 489 BGB erlaubt Dir, ein Darlehen nach 10 Jahren Laufzeit mit einer Frist von 6 Monaten zu kündigen.

Wenn Du Dein Forward-Darlehen im Rahmen einer Prolongation bei derselben Bank abgeschlossen hast, beginnt diese Frist ab dem Tag der Vertragsunterzeichnung.

Hast Du das Forward-Darlehen jedoch bei einer anderen Bank abgeschlossen, startet die Frist erst mit der Auszahlung des Darlehens.

Gerade für Angehörige der Blaulicht-Community – Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte – ist es wichtig, solche Fristen zu kennen. Ein klarer Überblick hilft Dir, flexibel auf Veränderungen im Leben zu reagieren, ohne finanzielle Nachteile zu riskieren.

Forward-Darlehen: Was ist der Unterschied zwischen einem echten und einem unechten Forward-Darlehen?

Beim Forward-Darlehen gibt es zwei Varianten – das echte und das unechte Forward-Darlehen. Der wichtigste Unterschied liegt darin, wann die Zinsbindung beginnt.

Varianten des Forward-Darlehens

Beim unechten Forward-Darlehen startet die Zinsbindung sofort mit Vertragsabschluss. Das bedeutet: Die Zeit, in der Du das Darlehen noch gar nicht nutzt, wird bereits in die Zinsbindung eingerechnet.

Beim echten Forward-Darlehen beginnt die Zinsbindung erst mit der Auszahlung des Darlehens – also genau dann, wenn Deine Anschlussfinanzierung tatsächlich startet.

| Bedingung | Echtes Forward-Darlehen | Unechtes Forward-Darlehen |

|---|---|---|

| Jahr des Abschlusses | 2026 | 2026 |

| Jahr der Auszahlung | 2028 | 2028 |

| Länge der Zinsbindung | 10 Jahre | 10 Jahre |

| Laufzeit der Zinsbindung | 2028–2038 | 2026–2036 |

Beim echten Forward-Darlehen läuft die 10-jährige Zinsbindung also von 2028 bis 2038, während sie beim unechten Forward-Darlehen schon 2026 beginnt – obwohl das Geld erst zwei Jahre später ausgezahlt wird.

Das heißt: Beim unechten Forward-Darlehen verkürzt sich die effektive Zinsbindungszeit, weil die ersten Monate oder Jahre schon ablaufen, bevor Du überhaupt Raten zahlst.

Für Angehörige der Blaulicht-Community – also für Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte – empfehle ich meist das echte Forward-Darlehen. Es bietet mehr Transparenz, klare Laufzeiten und volle Zinssicherheit ab dem Moment, in dem die Anschlussfinanzierung wirklich startet.

Forward-Darlehen: Häufige Fragen (Q&A)

-

Kann ich ein Forward-Darlehen widerrufen?

-

Soll ich mit dem Forward-Darlehen noch warten?

-

Wann ist ein Forward-Darlehen möglich?

-

Gibt es Forward-Darlehen ohne Zinsaufschlag?

-

Für die Blaulicht-Community

Ich freue mich auf alle deine Fragen.