Baufinanzierung trotz Elternzeit: Wie du deinen Immobilienwunsch sicher verwirklichst

Wenn du eine Baufinanzierung trotz Elternzeit angehst, stehst du oft zwischen großer Vorfreude auf das eigene Zuhause und der Sorge, ob Banken dein Vorhaben in dieser Lebensphase unterstützen.

Das Wichtigste zur Baufinanzierung trotz Elternzeit

In dieser besonderen Zeit verändert sich deine finanzielle Struktur für ein paar Monate – und genau das sorgt bei manchen Banken für Zurückhaltung. Doch mit einem nachvollziehbaren Plan, solidem Einkommen aus einer festen Anstellung und gutem Eigenkapital kann ich dir Wege öffnen, die viele gar nicht kennen.

- Viele Banken erkennen das Elterngeld nicht als vollständiges Einkommen an – das beeinflusst die Baufinanzierung trotz Elternzeit oft spürbar.

- Dadurch können schlechtere Konditionen entstehen oder die Baufinanzierung wird abgelehnt.

- Idealerweise sollte der Immobilienkredit auch mit nur einem stabilen Einkommen sicher tragbar sein; ausreichend Eigenkapital stärkt zusätzlich deine Position.

- Nutze das Elterngeld am besten als finanziellen Puffer für unvorhergesehene Ausgaben im Familien- und Blaulichtalltag oder für Sondertilgungen, um deinen Kredit schneller zu reduzieren.

Welche Voraussetzungen Banken bei einer Baufinanzierung trotz Elternzeit wirklich prüfen

Wenn ich eine Baufinanzierung trotz Elternzeit für dich vorbereite, konzentriert die Bank sich im Wesentlichen auf zwei Punkte:

- (1) Gibt es ein Einkommen, das die Rate zuverlässig trägt?

- (2) Ist dein Arbeitsverhältnis nach der Elternzeit gesichert?

Sobald du der Bank eine schriftliche Bestätigung über deinen Wiedereinstieg vorlegst – inklusive Gehalt nach der Elternzeit –, steigt deine Chance auf eine Zusage deutlich.

Viele meiner Kunden sind Paare, bei denen einer in Elternzeit ist und der andere weiterhin volles Einkommen hat. Dann lässt sich die Finanzierung meist problemlos darstellen. Noch einfacher wird es, wenn du aus einem Blaulicht-Beruf kommst, da deine Arbeitsplätze besonders sicher sind – ein Faktor, den Banken ausdrücklich positiv bewerten.

Wie du dein Budget für eine Baufinanzierung trotz Elternzeit klug berechnest

Zu jeder Baufinanzierung trotz Elternzeit gehört eine solide Haushaltsrechnung. Sie zeigt der Bank – und vor allem dir selbst –, wie viel finanzielle Luft im Alltag wirklich vorhanden ist.

Worauf es dabei ankommt:

- Dein Einkommen ohne Elterngeld

- Dein eingebrachtes Eigenkapital

- Mögliche Einnahmen aus Vermietung, Kapitalanlage oder Nebenverdiensten

- Deine laufenden Ausgaben inklusive künftiger Kinderkosten

- Realistische Planung der beruflichen Situation nach der Elternzeit

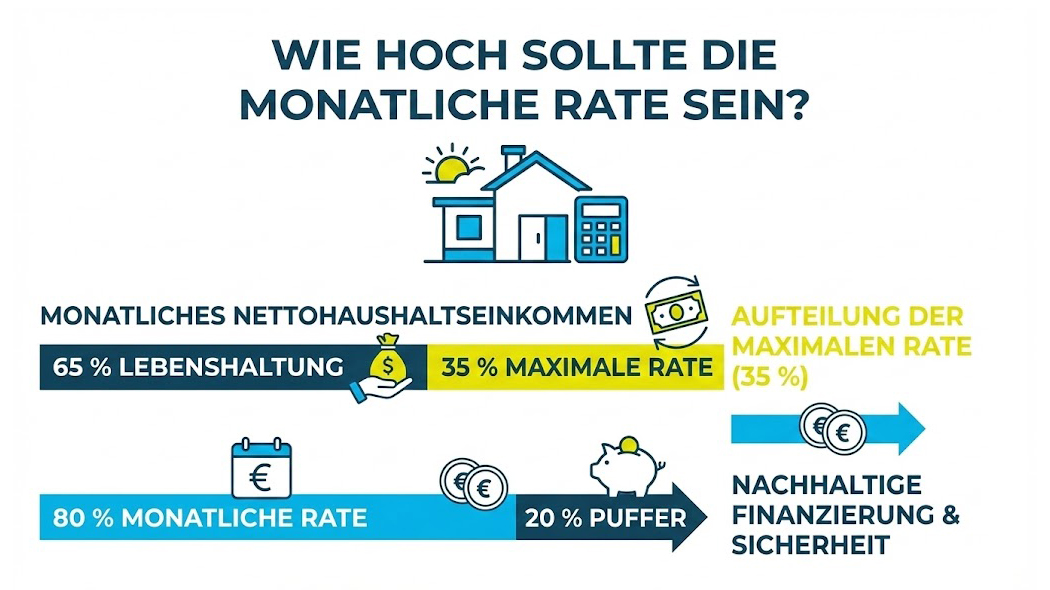

Die monatliche Rate sollte nicht mehr als 35 % des Nettohaushaltseinkommens ausmachen.

Um dich zu schützen – gerade im fordernden Blaulichtalltag – empfehle ich zusätzlich einen Puffer von 20 %einzubauen. So bleibst du selbst dann handlungsfähig, wenn unvorhergesehene Situationen auftreten.

Das Elterngeld sehe ich in der Beratung lieber als Puffer: für unvorhergesehene Ausgaben wie Kinderarztkosten, Autoreparaturen oder als Sondertilgungen, wenn es wirklich passt.

Warum Banken Elterngeld nicht als Basis für eine Baufinanzierung trotz Elternzeit akzeptieren

Viele fragen sich: Warum zählt Elterngeld nicht als vollwertiges Einkommen?

Bei der Baufinanzierung trotz Elternzeit ist die Antwort einfach:

Elterngeld wird nur maximal 14 Monate gezahlt. Ein Kredit läuft aber 20, 25 oder 30 Jahre. Für eine Bank ist das kein langfristig verlässliches Einkommen. Hinzu kommt: Es besteht theoretisch das Risiko, dass du nach der Elternzeit nicht in deine alte Position zurückkehren kannst.

Für dich als Polizist, Feuerwehrmann, Soldat, Arzt oder Pflegekraft ist das zwar selten der Fall, weil du normalerweise eine feste Anstellung hast – aber Banken denken immer in Risiken. Paare, bei denen ein Hauptverdiener klar nachweisen kann, dass das Einkommen stabil bleibt, haben es deutlich leichter. Beamte und unkündbare Berufsgruppen – besonders relevant im Blaulichtbereich – bekommen Baufinanzierungen in dieser Phase oft ohne große Hürden.

Mit diesen Dokumenten wird deine Finanzierung und deine Immo-Auswahl zum Kinderspiel!

Welche staatlichen Förderungen deine Baufinanzierung trotz Elternzeit entlasten können

Bei einer Baufinanzierung trotz Elternzeit sind Förderungen ein echter Vorteil – gerade für Familien mit begrenztem Einkommen während dieser Phase.

Staatliche Programme helfen dir, die monatliche Rate zu senken oder Zuschüsse zu erhalten, die du nicht zurückzahlen musst.

Zu den wichtigsten Programmen gehören:

BEG-WG-Förderung

Für Neubau, Kauf oder Sanierung effizienter Wohngebäude.

Du kannst bis zu 150.000 € Förderdarlehen oder 75.000 € Zuschuss erhalten – ideal für Familien, die energiegünstig bauen oder modernisieren wollen.

KfW-Wohneigentumsprogramm

Bis zu 100.000 € zu günstigen Zinsen, oft mit Förderbestandteilen.

Gerade im Blaulichtbereich nutze ich dieses Programm häufig, weil es zuverlässig, kalkulierbar und flexibel ist.

Regionale Förderungen & kommunale Zuschüsse

Viele Gemeinden fördern Familien mit Kindern – teils sogar zusätzlich zum Bund.

Ein Anruf bei der Kommune lohnt sich fast immer.

Gut zu wissen:

Viele Banken erkennen Fördermittel als Eigenkapitalersatz an.

Das ist besonders interessant, wenn das Eigenkapital knapp ist, aber die Finanzierbarkeit solide.

Welche Strategien dir bei einer Baufinanzierung trotz Elternzeit wirklich helfen

Eine Baufinanzierung trotz Elternzeit gelingt am besten mit einem Plan, der sowohl Flexibilität als auch Sicherheit enthält. Hier die Strategien, mit denen meine Kunden seit Jahren erfolgreich sind:

Nutze Sondertilgungen

Viele Banken ermöglichen jährlich bis zu 5 % Sondertilgung kostenlos.

Perfekt, wenn du später wieder voll verdienst – oder wenn du Elterngeld übrig hast.

Vereinbare einen Tilgungssatzwechsel

Gerade in der Elternzeit ist Flexibilität Gold wert.

Ein Tilgungssatzwechsel erlaubt dir, die Rate an deine Situation anzupassen – hoch vor der Elternzeit, niedriger währenddessen, wieder höher danach.

Arbeitgebernachweis einholen

Eine schriftliche Bestätigung über

- deinen Wiedereinstieg

- das zukünftige Gehalt

ist einer der stärksten Hebel bei der Bank.

Eigenleistung einbringen

Banken erkennen bis zu 30.000 € Eigenleistung an – wenn sie realistisch sind.

Ideal, wenn du handwerklich bist oder Unterstützung aus der Familie hast.

Elterngeld als Sicherheit, nicht als Vertragsteil

Setze das Elterngeld bewusst als Reserve ein.

Das verschafft dir Sicherheit in einer sehr sensiblen Lebensphase.

Ich freue mich auf alle deine Fragen.