Baufinanzierung und Bauförderung für junge Familien – so begleite ich dich sicher in dein Eigenheim

Wenn du Familie und einen anspruchsvollen Beruf vereinst – ob im Dienst an der Gesellschaft, in medizinischen Bereichen, im Rettungsdienst, bei der Feuerwehr, Polizei oder der Bundeswehr – dann weißt du, wie wenig Raum für Fehlentscheidungen bleibt.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenDas Wichtigste zur Baufinanzierung für junge Familien

- Junge Familien können staatliche Förderungen für Hausbau oder Hauskauf nutzen.

- Eine realistische Haushaltsplanung legt die Basis jeder Baufinanzierung für junge Familien – besonders wichtig bei unregelmäßigen Diensten oder Schichtzulagen.

- Ein Erbbaurechtsgrundstück kann euch finanziell entlasten.

- Flexible Vertragsoptionen schützen euch, wenn Dienstzeiten, Einkünfte oder Belastungen sich verändern.

Was bedeutet Baufinanzierung für junge Familien?

Viele Eltern, die Verantwortung im öffentlichen Dienst oder im Gesundheitswesen tragen, gehen mit Respekt an eine Baufinanzierung für junge Familien heran – vollkommen zurecht. Zwischen Schichten, Rufbereitschaften oder Einsätzen bleibt oft wenig Zeit für langfristige Finanzplanung.

Genau deshalb unterstütze ich dich dabei, eine Struktur zu finden, die sowohl zu deinem Beruf als auch zu deinem Familienleben passt. Staatliche Förderprogramme wie die KfW schaffen finanziellen Spielraum, und auch viele Bundesländer unterstützen Familien mit Kindern gezielt.

Was mir in der Beratung besonders auffällt:

Viele beginnen mit der Sorge, dass ihr Einkommen – gerade während der Elternzeit oder bei reduziertem Dienst – nicht reichen könnte. Doch mit fairen Raten, stabiler Planung und Förderungen lässt sich vieles gut auffangen. Ich achte darauf, dass deine Finanzierung robust bleibt, auch wenn im Dienstalltag etwas Unvorhergesehenes passiert.

Baufinanzierung für Familien – wie kalkuliere ich das Budget?

Deine Haushaltsrechnung ist das Fundament jeder guten Baufinanzierung für junge Familien. Gerade in Berufen mit Zulagen, Wochenenddiensten oder unregelmäßigen Schichten ist es wichtig, auf Zahlen zu setzen, die realistisch und verlässlich sind – nicht auf die theoretisch höchste Einnahmesituation.

Plane daher:

- feste Einkommen

- variable Zulagen nur mit Vorsicht

- Ausfälle durch Elternzeit, Krankheit oder Dienstunfähigkeit als mögliche Szenarien

Wenn dein Beruf körperlich oder psychisch viel fordert, solltest du finanziell so planen, dass auch Phasen mit weniger Einkommen abgefedert werden können.

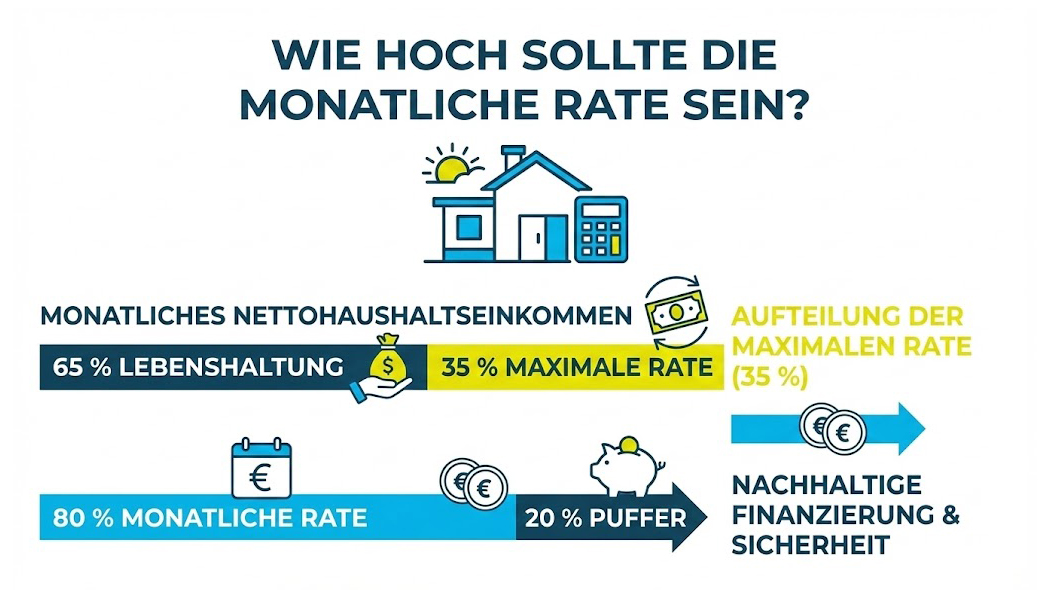

Als Richtwert gilt weiterhin:

Maximal 35 % des Haushaltsnettoeinkommens als Rate, wobei es sinnvoll ist, nur ca. 80 % dieser Grenze auszuschöpfen, damit für Unvorhergesehenes genug bleibt.

Gerade wer Dienste schiebt, Einsätze fährt oder Verantwortung in medizinischen Bereichen trägt, braucht diesen Puffer dringend – er ist einer der wichtigsten Sicherheitsanker überhaupt.

Mit diesen Dokumenten wird deine Finanzierung und deine Immo-Auswahl zum Kinderspiel!

Warum Eigenkapital bei der Baufinanzierung für junge Familien so wichtig ist

Bei einer Baufinanzierung für junge Familien ist Eigenkapital einer der stabilsten Sicherheitsfaktoren. Wenn du Kinder hast und vielleicht in einem Beruf arbeitest, in dem Schichten, Einsätze, Rufbereitschaften oder körperliche Belastung dazugehören, ist eine solide Finanzbasis besonders wertvoll. Denn Eigenkapital schützt dich gleich mehrfach: Die Finanzierung wird günstiger, die Rate bleibt entspannter, und du bist besser gewappnet, falls sich dein Einkommen kurzfristig verändert – sei es durch Elternzeit, krankheitsbedingte Ausfälle oder Veränderungen in deiner Dienstplanung.

Ich empfehle jungen Familien grundsätzlich, mindestens die Erwerbsnebenkosten (Grunderwerbsteuer, Notar, Grundbuch, ggf. Makler) aus eigener Tasche zu zahlen. Alles, was darüber hinaus möglich ist, stärkt deine Position gegenüber der Bank und senkt das Gesamtrisiko deiner Finanzierung.

Was Eigenkapital bewirkt

- Die Darlehenssumme sinkt.

- Der Zinssatz verbessert sich.

- Die Monatsrate wird spürbar niedriger.

- Deine Restschuld fällt schneller.

- Du bleibst unabhängiger von beruflichen Schwankungen.

Gerade Eltern in herausfordernden Berufen profitieren davon, wenn die Rate so stabil bleibt, dass sie auch in herausfordernden Zeiten problemlos tragbar ist.

Beispielrechnung: Baufinanzierung für junge Familien – mit und ohne Eigenkapital

Um dir zu zeigen, wie stark sich Eigenkapital auf die Baufinanzierung für junge Familien auswirkt, nehme ich eine realistische, angepasste Rechnung.

Wir betrachten eine Immobilie mit einem Wert von 350.000 € – ein typischer Betrag für viele junge Eltern, die nach einem Haus mit solidem Platz suchen.

Die Erwerbsnebenkosten werden aus eigenen Mitteln bezahlt.

Für die Finanzierung stehen außerdem 60.000 € Eigenkapital zur Verfügung.

Die anfängliche Tilgung bleibt bei 2 %, um eine gut tragbare Rate abzubilden.

| Position | Ohne Eigenkapital | Mit Eigenkapital |

|---|---|---|

| Eigenkapital | 0 € | 60.000 € |

| Darlehenssumme | 350.000 € | 290.000 € |

| Zinssatz | 3,85 % | 3,59 % |

| Monatliche Rate | 1.768 € | 1.468 € |

| Restschuld nach 10 Jahren | 265.900 € | 218.300 € |

| Laufzeit bis Volltilgung | ca. 29 Jahre, 1 Monat | ca. 28 Jahre, 6 Monate |

• Mit Eigenkapital sparst du sofort rund 300 € pro Monat – ein massiver Unterschied, besonders wenn du Familie, Dienstzeiten und Alltagsstress unter einen Hut bringen musst.

• Der Zinssatz fällt spürbar niedriger aus, weil das Risiko für die Bank sinkt.

• Die Restschuld nach 10 Jahren liegt über 47.000 € niedriger – ein enormer Vorteil für deine spätere Anschlussfinanzierung.

• Die Gesamtlaufzeit verkürzt sich, weil die Restschuld besser beherrschbar bleibt.

Wenn du langfristig Stabilität für deine Familie möchtest – gerade bei anspruchsvollen Berufen, wechselnden Schichten oder Belastungen, die immer wieder auftreten können –, dann ist dieser finanzielle Abstand Gold wert. Auf 20 bis 30 Jahre gesehen bedeutet diese Entscheidung deutlich mehr Freiheit, mehr Spielraum und ein deutlich geringeres Risiko, dass die Finanzierung irgendwann ins Wanken gerät.

Warum diese Reserve für viele Familien in fordernden Berufen besonders wertvoll ist

Wenn dein Alltag durch Schichtdienst, Einsatzzeiten, unregelmäßige Arbeitsbelastung oder körperliche Tätigkeitengeprägt ist, ist eine stabile Rate Gold wert.

Eigenkapital sorgt dafür, dass diese Rate langfristig entspannt bleibt – selbst, wenn:

• ein Elternteil in Elternzeit geht

• Überstunden oder Zulagen wegfallen

• du aus gesundheitlichen Gründen kürzertreten musst

• sich während Lehrgängen oder Fortbildungen das Einkommen verändert

Viele junge Eltern unterschätzen, wie schnell sich Lebens- und Arbeitsrealität verändern kann. Eigenkapital federt genau diese Situationen ab – und gibt dir die Sicherheit, die du für dein Zuhause brauchst.

Welche Förderungen junge Familien bei der Baufinanzierung unterstützen

Bei einer Baufinanzierung für junge Familien können Förderprogramme den entscheidenden finanziellen Unterschied machen. Jede Förderung verringert deine Darlehenssumme – und damit auch die monatliche Belastung. Das ist besonders hilfreich für Eltern, die beruflich Schichtdienste, unvorhersehbare Einsätze oder körperliche Belastungen haben und sich langfristige Stabilität wünschen.

Staatliche Förderprogramme – KfW-Unterstützung für junge Familien

Die KfW bietet mehrere Förderungen, die jungen Familien den Start ins Eigenheim erleichtern. Ich erkläre dir die Programme hier in aktualisierten Zahlen – passend zu deinen Vorgaben.

| Programm | 261 Wohngebäude – Kredit | 300 Wohneigentum für Familien |

|---|---|---|

| Darlehenshöhe | bis zu 180.000 € je Wohneinheit | bis zu 300.000 € |

| Voraussetzungen | Effizienzhausstandard muss durch Umbau erreicht werden | Einkommen max. 110.000 € bei einem Kind + 15.000 €je weiterem Kind |

| Tilgungszuschuss | 5–45 % | - |

Ein Tilgungszuschuss aus dem Programm 261 kann mehrere zehntausend Euro ausmachen und wirkt wie ein Geschenk: Du musst ihn nicht zurückzahlen. Für Eltern, deren Arbeitsalltag stark schwankt oder deren Einkommen durch Schichtzulagen variiert, schafft das deutlich mehr Planungssicherheit.

Förderungen der Länder, Kommunen und Kirchen

Auch jenseits der KfW gibt es attraktive Programme, die eine Baufinanzierung für junge Familien erleichtern. Viele Bundesländer bieten familienfreundliche Kredite, vergünstigte Grundstücke oder Zuschüsse an. In manchen Regionen können Familien beispielsweise:

- Zuschüsse von 5.000 bis 25.000 € erhalten

- Vergünstigte Grundstücke mit bis zu 20 % Preisnachlass erwerben

- Darlehen mit Zinssätzen deutlich unter Marktniveau nutzen

Kommunen fördern häufig Haushalte mit Kindern, um Zuzug zu stärken. Für Familien in Berufen mit hoher Einsatzbereitschaft – etwa im Rettungsdienst, bei Polizei, Feuerwehr, Militär oder medizinischen Einrichtungen – können diese Programme finanziell wie zeitlich entlastend sein, weil sie die monatliche Rate dauerhaft senken.

Wer kirchlich gebunden ist, kann in manchen Gemeinden sogar zinsfreie Kredite zwischen 10.000 und 40.000 €erhalten. Das entlastet das Budget zusätzlich.

Wichtig: Förderungen immer vor dem Kauf oder Baubeginn beantragen

Das ist ein Punkt, der oft übersehen wird – aber extrem wichtig ist:

Alle Förderungen müssen vor dem Start des Bauprojekts oder der Vertragsunterzeichnung beantragt werden.

Wer zu spät beantragt, bekommt oft nichts mehr bewilligt.

Ein weiterer Vorteil:

Manche Banken akzeptieren diese Förderungen als Eigenkapitalersatz, was gerade jungen Familien hilft, die noch nicht viel ansparen konnten, weil Ausbildung, Elternzeit oder variable Diensteinflüsse das Sparen erschwert haben.

Wie Erbbau Familien mit Kindern bei der Baufinanzierung unterstützt

Bei einer Baufinanzierung für junge Familien kann ein Erbbaurecht eine große Entlastung sein – besonders dann, wenn das Budget knapp ist oder euer Alltag durch Schichten, Bereitschaften oder körperlich fordernde Einsätzeohnehin schon genug Druck mitbringt. Statt ein Grundstück zu kaufen, pachtet ihr es. Dadurch müsst ihr einen deutlich kleineren Kredit aufnehmen, was besonders in finanziell intensiven Lebensphasen ein echter Vorteil sein kann.

Erbbaurecht wird häufig von Stiftungen, Kirchen, Kommunen oder privaten Eigentümern angeboten. Als Pächterzahlt ihr jedes Jahr einen Erbpachtzins, erhaltet dafür aber nahezu dieselben Nutzungsrechte wie Grundstückseigentümer. Ihr könnt also ganz normal euer eigenes Haus darauf bauen und es so nutzen, wie es zu eurer Familie passt. Viele Verträge laufen über 99 Jahre – lang genug, damit auch eure Kinder oder sogar Enkel noch etwas davon haben.

Gerade bei einer Baufinanzierung für junge Familien, bei denen ein Elternteil beruflich oft unvorhersehbaren Belastungen ausgesetzt ist, kann Erbbau eine wertvolle Möglichkeit sein, die Finanzierung sicherer zu machen. Die monatlichen Kosten bleiben niedriger, und ihr habt mehr finanziellen Spielraum für die wichtigen Dinge im Alltag: Rücklagen, Absicherungen und die Bedürfnisse eurer Kinder.

In manchen Fällen habt ihr am Ende der Laufzeit sogar die Option, das Grundstück zu kaufen. Das ist Verhandlungssache – aber eine schöne Perspektive, falls ihr langfristig in eurer Immobilie bleiben wollt.

Baufinanzierung für Familien – welche Vertragsbedingungen sind hilfreich?

Als junger Elternteil brauchst du vor allem Sicherheit – und die bekommst du, wenn die Baufinanzierung für junge Familien flexibel bleibt. Dein Alltag kann sich schnell verändern: Dienstpläne, Einsatzorte, Schwangerschaft, Elternzeit oder Dienstunfähigkeit können die finanzielle Situation sofort beeinflussen.

Darauf solltest du achten:

- Lange Zinsbindung: Damit schützt du dich vor steigenden Zinsen – wichtig, wenn dein Einkommen schwanken kann.

- Passende Anfangstilgung: Eine zu hohe Tilgung kann belasten, wenn Dienste wegfallen oder ein Elternteil zu Hause bleibt.

- Flexible Tilgungsanpassung: Gold wert für Berufe, in denen Belastungen ständig wechseln.

- Sondertilgungen: Gerade wenn du jährliche Sonderzahlungen, Zulagen oder Prämien bekommst, kannst du diese nutzen, um deine Restschuld schneller zu senken.

- Sonderkündigungsrecht nach 10 Jahren: So kannst du zu besseren Zinsen wechseln, wenn der Markt günstiger ist.

All das hilft dir, gelassen zu bleiben – selbst wenn dein beruflicher Alltag sich von heute auf morgen ändert.

Welche Versicherungen sind bei der Baufinanzierung für junge Familien sinnvoll?

Für Eltern ist der Schutz des Partners und der Kinder unverzichtbar – besonders dann, wenn du in einem Umfeld arbeitest, in dem Einsätze, Notfälle oder körperliche Belastung zum Alltag gehören.

Ich empfehle dir:

Risikolebensversicherung

Damit ist deine Finanzierung gesichert, selbst wenn das Unvorstellbare passiert.

Restschuldversicherung

Sie deckt Ausfallrisiken ab – etwa bei Arbeitslosigkeit, schweren Erkrankungen oder bestimmten Notfällen. Gerade für Familien mit nur einem vollen Einkommen kann das sinnvoll sein.

Dein Zuhause soll ein sicherer Ort sein – diese Absicherung sorgt dafür, dass das auch in schwierigen Momenten so bleibt.

Ich freue mich auf alle deine Fragen.