Mietkauf

Auszahlungsvoraussetzungen für die Baufinanzierung: Welche gibt es?

Wenn Du ein Haus kaufen oder bauen möchtest, willst Du Dich auf eines verlassen können: Dass Dein Immobilienkredit pünktlich ausgezahlt wird. Genau dafür bin ich als persönlicher Baufinanzierungsberater für die Blaulicht-Community da. Ich begleite Dich durch jeden Schritt – klar, zuverlässig und ohne unnötige Fachsprache.

Bevor Dein Immobilienkredit ausgezahlt wird, müssen bestimmte Voraussetzungen erfüllt sein. Welche das sind und was Du konkret beachten musst, erkläre ich Dir hier kompakt und verständlich.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenDas Wichtigste zu den Auszahlungsvoraussetzungen

Wenn Du einen Immobilienkredit beantragst, knüpft die Bank die Auszahlung an bestimmte Bedingungen. Erst wenn diese erfüllt sind, wird das Geld freigegeben. Dazu gehören:

- Deine persönlichen Nachweise wie Ausweis, Einkommensunterlagen und Wohnsitz in Deutschland

- eine ausreichende Kreditwürdigkeit

- Unterlagen zum Objekt

- und ganz wichtig: der Eintrag der Grundschuld ins Grundbuch

Je nachdem, ob Du kaufst oder baust, unterscheiden sich die Auszahlungsvoraussetzungen. Beim Kauf braucht die Bank andere Nachweise als beim klassischen Neubau.

Auszahlungsvoraussetzungen in der Baufinanzierung: Was bedeutet das?

Wenn Du eine Baufinanzierung beantragst, stellt die Bank bestimmte Bedingungen, bevor sie das Geld auszahlt. Diese Auszahlungsvoraussetzungen sorgen dafür, dass alles rechtlich sauber läuft und Deine Finanzierung auf sicheren Füßen steht. Ich begleite Dich dabei, damit Du genau weißt, was gebraucht wird und keine unnötigen Verzögerungen entstehen.

Bevor Dein Immobilienkredit freigegeben wird, musst Du persönliche Unterlagen einreichen – zum Beispiel Einkommensnachweise, Identitätsdokumente und Informationen zu Deinem geplanten Objekt. Ein zentraler Punkt ist außerdem der Eintrag der Grundschuld ins Grundbuch. Erst durch diesen Eintrag hat die Bank die rechtliche Sicherheit, die sie für die Auszahlung braucht.

Je nachdem, ob Du eine Immobilie kaufst oder selbst baust, unterscheiden sich die Anforderungen. Beim Kauf liegen die Auszahlungsvoraussetzungen anders als beim klassischen Neubau, weil der Ablauf ein anderer ist. Und genau dabei unterstütze ich Dich: klar, zuverlässig und mit dem Blick dafür, was für Dich als Polizist, Soldat, Feuerwehrmann, Arzt oder Pflegekraft wirklich wichtig ist.

Welche Auszahlungsvoraussetzungen Deine Baufinanzierung erfüllen muss

Damit Du überhaupt eine Baufinanzierung bekommst, musst Du ein paar grundlegende Voraussetzungen erfüllen. Ich erkläre sie Dir klar und ohne Umwege:

- Du bist volljährig.

- Du bist geschäftsfähig.

- Du hast ein regelmäßiges Einkommen.

- Du lebst in Deutschland und hast ein deutsches Konto.

- Deine Bonität ist stabil genug für einen Immobilienkredit.

Diese Punkte belegst Du mit Deinen persönlichen Unterlagen – zum Beispiel Gehaltsabrechnungen, Identitätsnachweisen und Dokumenten zu Deinem Objekt. Auch der Kaufvertrag gehört dazu, wenn Du eine Immobilie erwerben möchtest.

Die weiteren Auszahlungsvoraussetzungen hängen davon ab, ob Du kaufst oder baust.

Beim Immobilienkauf brauchst Du:

- den Nachweis, dass die Grundschuld im Grundbuch eingetragen wurde

- die Kaufpreisfälligkeitsmitteilung vom Notar

Beim Immobilienbau benötigst Du:

- den Grundbucheintrag für die Grundschuld

- Nachweise des Bauträgers über die einzelnen Baufortschritte

- Rechnungen der Gewerke, damit die Bank die Zahlungen freigeben kann

So läuft alles transparent und sicher ab – und genau dabei begleite ich Dich, damit Deine Finanzierung zuverlässig und ohne unnötige Hürden ausgezahlt wird.

Immobilienkauf: So läuft die Auszahlung Deiner Baufinanzierung ab

Wenn Du eine Immobilie kaufst, hängt die Auszahlung Deiner Baufinanzierung davon ab, wann der Kaufpreis fällig wird und ob die Sicherheiten im Grundbuch eingetragen sind. Die Bank zahlt Deinen Immobilienkredit erst aus, wenn zwei zentrale Nachweise vorliegen:

- die Kaufpreisfälligkeitsmitteilung des Notars

- der Eintrag der Grundschuld ins Grundbuch

Der Grundbucheintrag kann 3 bis 6 Wochen dauern. Wenn Du das Geld früher brauchst, kannst Du eine Notarrangbestätigung nutzen. Damit bestätigt der Notar, dass der Eintragung nichts im Weg steht. Für die Bank ist sie vorübergehend genauso sicher wie der endgültige Grundbucheintrag. Allerdings ist die Rangbescheinigung kostenpflichtig und richtet sich nach der Höhe der Grundschuld.

Die Auszahlung erfolgt beim Kauf immer in einer Summe – entweder direkt an den Verkäufer oder auf ein Notaranderkonto. Damit die Bank überweisen kann, benötigt sie eine Kopie Deines Kaufvertrages mit allen wichtigen Kontodaten.

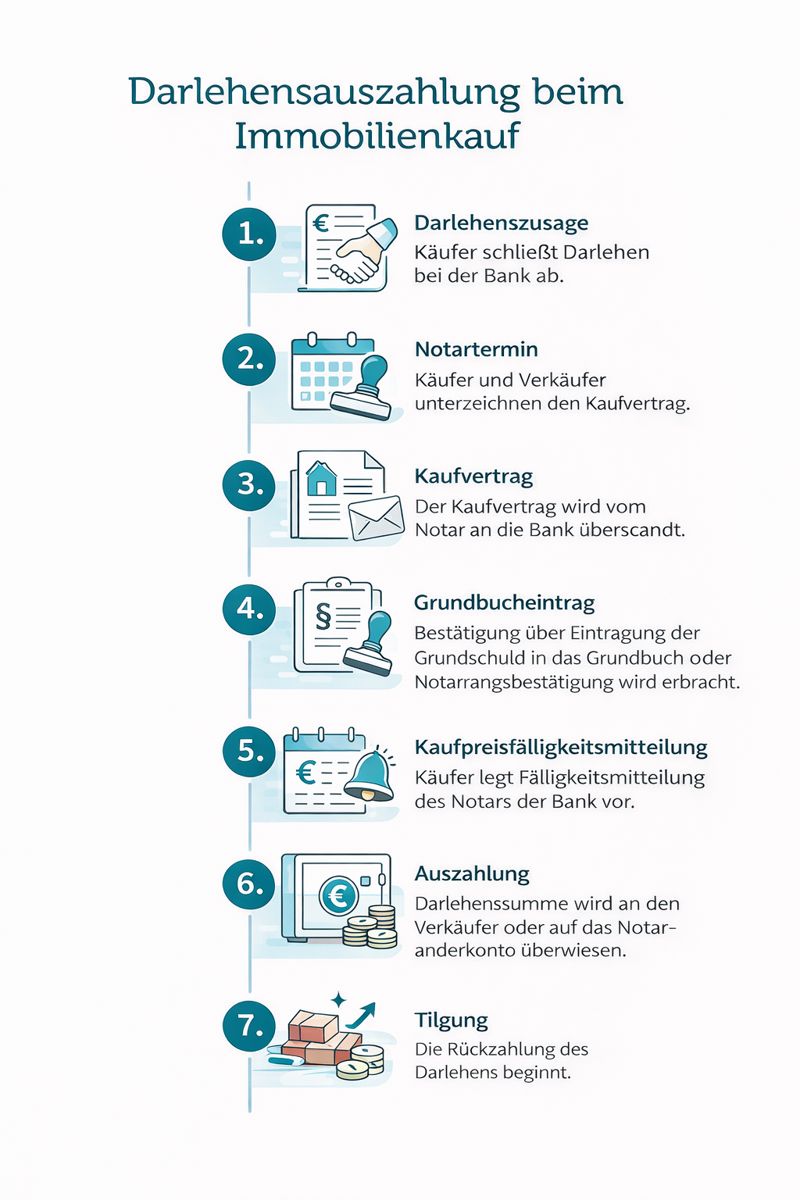

Ablauf der Darlehensauszahlung beim Immobilienkauf

1.Darlehenszusage:

Sobald Du den Kreditvertrag unterschreibst, gilt die Baufinanzierung als genehmigt. Der Notartermin sollte innerhalb der 14-tägigen Widerrufsfrist liegen.

2.Notartermin:

Hier unterschreibt Ihr den Kaufvertrag. Der Notar bestellt die Grundschuld und meldet die Eintragung beim Grundbuchamt an.

3.Kaufvertrag:

Der beurkundete Vertrag geht direkt vom Notar an die Bank.

4.Grundbucheintrag:

Etwa 3 bis 5 Wochen nach Einreichung der Unterlagen bestätigt das Grundbuchamt die Eintragung der Grundschuld. Liegt dieser Nachweis vor, kann die Bank die Auszahlung freigeben. Mit einer Notarrangbestätigung lässt sich dieser Schritt beschleunigen – gegen zusätzliche Kosten.

5.Kaufpreisfälligkeitsmitteilung:

4 bis 6 Wochen nach dem Notartermin stellt der Notar die Fälligkeitsmitteilung aus. Daraus ergibt sich die Zahlungsfrist, meist 10 bis 14 Tage. Diesen Nachweis musst Du der Bank vorlegen.

6.Auszahlung:

Dein Immobilienkredit wird in einem Betrag ausgezahlt – an den Verkäufer oder auf ein Notaranderkonto. Bei Neubau und Modernisierung erfolgt die Auszahlung dagegen in Teilbeträgen je nach Baufortschritt.

7.Tilgung:

Die Rückzahlung beginnt nach vollständiger Auszahlung. Auf bereits ausgezahlte Teilbeträge fallen vorher schon Zinsen an.

So hast Du eine klare Orientierung, wann Dein Geld fließt und welche Schritte für Dich wichtig sind – besonders dann, wenn Du im Blaulichtdienst auf planbare Abläufe angewiesen bist

Mit diesen Dokumenten wird deine Finanzierung und deine Immo-Auswahl zum Kinderspiel!

Wie funktioniert die Auszahlung der Baufinanzierung beim Immobilienbau?

Beim Neubau hängt die Auszahlung Deiner Baufinanzierung davon ab, ob Du mit einem Bauträger baust oder den Hausbau selbst koordinierst. In beiden Fällen gilt jedoch: Ohne Grundbucheintrag gibt es keine Auszahlung. Beim Bauträgerbau wird eine Auflassungsvormerkung eingetragen – damit bist Du als zukünftiger Eigentümer vorgemerkt. Sobald das Haus übergeben ist und der Bauträger vollständig bezahlt wurde, wird diese Vormerkung gelöscht und Du bist offiziell Eigentümer. Baust Du in Eigenregie, ist der Grundbucheintrag für Dein Grundstück die Voraussetzung dafür, dass die Bank die Finanzierung freigibt.

Auszahlung beim Immobilienbau mit Bauträger

Wenn Dein Haus von einem Bauträger oder Architekten errichtet wird, erfolgt die Auszahlung in mehreren Teilbeträgen. Grundlage dafür ist die Makler- und Bauträgerverordnung (MaBV). Sie legt genau fest, wann welche Rate ausgezahlt werden darf. Wichtig für Dich: Die erste Rate fließt nicht direkt nach Vertragsabschluss, sondern erst, wenn die Erdarbeiten begonnen haben. Alle weiteren Teilzahlungen folgen erst dann, wenn die jeweilige Bauleistung vollständig erbracht wurde.

Für ein realistisches Beispiel habe ich die Finanzierungssumme – wie immer – angehoben. Statt 300.000 € rechne ich hier mit 350.000 €.

Baufortschritt – Zahlungsanteil – Beispielwerte bei 350.000 €:

- Grundstücksübertragung / Erbbaurecht (Erdarbeiten müssen begonnen haben):

30 % / 20 % → 105.000 € / 70.000 €

Die restlichen Raten verteilen sich wie folgt:

- Rohbau fertig inklusive Zimmererarbeiten: 40 % → 98.000 €

- Dachflächen und Dachrinnen: 8 % → 28.000 €

- Rohinstallation Heizung: 3 % → 10.500 €

- Rohinstallation Sanitär: 3 % → 10.500 €

- Rohinstallation Elektro: 3 % → 10.500 €

- Fenster inklusive Verglasung: 10 % → 35.000 €

- Innenputz: 6 % → 21.000 €

- Estrich: 3 % → 10.500 €

- Fliesenarbeiten Sanitär: 4 % → 14.000 €

- Bezugsfertigkeit & Übergabe: 12 % → 42.000 €

- Fassade: 3 % → 10.500 €

- Vollständige Fertigstellung: 5 % → 17.500 €

Der Bauträger darf nicht für jedes Gewerk einzeln abrechnen. Er muss alle Leistungen in maximal sieben Teilrechnungen zusammenfassen. Sobald eine Bauetappe abgeschlossen ist, reicht er die entsprechende Rechnung ein, und die Bank gibt den Teilbetrag frei. Fällt ein Gewerk weg, verteilt sich die vorgesehene Summe auf die übrigen Leistungen.

Verzögert sich ein Abschnitt, verzögert sich auch die Auszahlung. Und wenn Deine bereitstellungsfreie Zeit dann schon verstrichen ist, können Bereitstellungszinsen anfallen – etwas, das ich für Dich immer im Blick behalte, damit Du unnötige Kosten vermeidest.

Darlehensauszahlung beim Immobilienbau in Eigenregie

Wenn Du den Bau selbst steuerst oder Teile des Hauses in Eigenleistung erbringst, läuft die Auszahlung flexibler. Die Bank überweist Dir regelmäßig einen vereinbarten Betrag direkt auf Dein Girokonto. Damit hast Du einen finanziellen Puffer, um jederzeit Material zu kaufen oder Handwerker zu bezahlen.

Damit die Bank diese Beträge freigibt, brauchst Du:

- Rechnungen und Zahlungsbelege (z. B. Baumarkt, Handwerker)

- Kontoauszüge als Nachweis bereits gezahlter Arbeiten

- Baustandsberichte vom Architekten inklusive Fotos

Je sauberer Du dokumentierst, desto reibungsloser laufen die Auszahlungen. Und genau hier stehe ich Dir als Berater an Deiner Seite – damit Dein Bauprojekt zuverlässig vorankommt und Du die volle Kontrolle behältst.

Ist eine Darlehensauszahlung bei der Baufinanzierung auch ohne Rechnungen möglich?

Gerade in der Blaulicht-Community erlebe ich oft die Frage, ob eine Auszahlung auch ohne Rechnungen funktioniert. Die klare Antwort: In der Regel nicht. Für die Bank gehören Rechnungen fest zu den Auszahlungsvoraussetzungen einer Baufinanzierung. Sie möchte sicherstellen, dass Dein Kredit tatsächlich in Dein Bauprojekt fließt – also zu Handwerkern, Material oder Deinem Bauträger.

Nur in sehr seltenen Ausnahmefällen kann eine Bank Teilbeträge ohne Rechnung freigeben. Das betrifft meist langjährige Kunden mit besonders guter Bonität, bei denen die Bank weiß, dass sie verantwortungsbewusst mit dem Darlehen umgehen. Voraussetzung ist immer ein persönliches Gespräch, in dem Du die Situation nachvollziehbar erklärst.

Wichtig bleibt: Auch wenn eine Auszahlung einmal ohne Rechnung möglich ist, musst Du den Verwendungszweck später trotzdem belegen – durch Zahlungsnachweise, Rechnungen oder Baustandsberichte. So bleibt Deine Finanzierung sauber dokumentiert, und Du vermeidest spätere Schwierigkeiten.

Ich begleite Dich dabei, damit Du als Polizist, Soldat, Feuerwehrmann, Arzt oder Pflegekraft genau die Klarheit und Sicherheit bekommst, die Du für Dein Bauvorhaben brauchst.

5 Tipps für die Auszahlung Deiner Baufinanzierung

Gerade für die Blaulicht-Community ist eine zuverlässige und planbare Auszahlung der Baufinanzierung entscheidend. Damit alles reibungslos läuft und Du unnötige Kosten vermeidest, gebe ich Dir fünf klare und sofort umsetzbare Tipps mit.

1. Kenne die Auszahlungsmodalitäten genau.

Je besser Du weißt, wann welches Geld fließt, desto sicherer kannst Du Dein Projekt steuern. Das schützt Dich vor Stress und hilft Dir, realistisch zu planen

2. Passe Konditionen und Auszahlungsrhythmus an Deinen Alltag an.

Gerade wenn Du im Schichtdienst arbeitest, müssen die Abläufe zu Dir passen. Individuelle Vereinbarungen kannst Du direkt im Vertrag festhalten – dabei unterstütze ich Dich.

3. Nutze eine lange bereitstellungsfreie Zeit.

Je mehr Bauabschnitte Du in dieser Phase schaffst, desto weniger Bereitstellungszinsen fallen später an. Alternativ kannst Du auch festlegen, dass erst das Darlehen genutzt wird und Dein Eigenkapital später einfließt. Das verschafft Dir mehr finanziellen Spielraum.

4. Lade Rechnungen digital ein.

Viele Banken bieten digitale Uploads an. Das spart Zeit, beschleunigt die nächste Teilauszahlung und bringt Deinen Hausbau spürbar schneller voran.

5. Kläre, wer die Zahlungsabwicklung übernimmt.

Du kannst das Geld auf Dein Konto auszahlen lassen und selbst weiterleiten – oder ein Notaranderkonto nutzen, das der Notar für Dich verwaltet. Dafür fallen zwar Kosten an, aber der Ablauf ist besonders sauber und sicher.

Diese fünf Schritte helfen Dir, Deine Baufinanzierung stabil, transparent und ohne unnötige Verzögerungen durchzuziehen – so wie Du es verdient hast.

Ich freue mich auf alle deine Fragen.