Alleine Immobilie kaufen – so finanzierst du sicher als Single oder Alleinverdiener

Alleine Immobilie kaufen klingt für viele Singles und Alleinverdiener erst einmal mutig. Aber: Mit einer soliden Planung, klaren Zahlen und einer passenden Strategie gelingt die Baufinanzierung für Singles zuverlässig.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenDas Wichtigste zur Baufinanzierung für Singles

- Baufinanzierung für Singles ist problemlos möglich, wenn Einkommen und Planung stabil sind.

- Ein Hauskredit auf eigene Faust erfordert eine gute Kreditwürdigkeit, ein sicheres Gehalt und idealerweise ein starkes Eigenkapital.

- Auch ohne Eigenkapital ist die Finanzierung möglich – jedoch mit höheren Anforderungen an Bonität, Einkommen und Objektqualität.

- Gerade bei Schichtdienst, Einsätzen oder Arbeit im Gesundheitsbereich sind Rücklagen, Ehrlichkeit in der Haushaltsrechnung und eine vorausschauende Absicherung unverzichtbar.

Kann ich eine Immobilie kaufen? – Fakten zur Baufinanzierung für Singles und Alleinverdiener

Viele meiner Kunden fragen sich, ob eine Baufinanzierung für Singles überhaupt realistisch ist – ganz ohne Partner, der im Notfall mitträgt. Die klare Antwort: Ja. Wenn du dir die monatlichen Raten leisten kannst, steht einem Immobilienkauf nichts im Weg.

Die Kriterien der Banken bleiben gleich – unabhängig davon, ob du alleine oder zu zweit finanzierst: Einkommen, Ausgaben, Schufa, Sicherheiten und die Objektqualität.

Der Unterschied liegt woanders: Als Single oder Alleinverdiener trägst du die gesamte Verantwortung.

Hast du ein stabiles Einkommen (idealerweise unbefristet) und gehst verantwortungsbewusst mit deinen Finanzen um, hast du sehr gute Chancen – auch, wenn du im Polizeidienst, bei der Feuerwehr, in der Bundeswehr oder im Gesundheitswesen tätig bist.

Haus kaufen als Single – worauf du bei deiner Baufinanzierung für Singles achten musst

Wenn du alleine eine Immobilie kaufst, musst du präziser planen als viele Paare. Eine Baufinanzierung für Singles bedeutet: Du kalkulierst ohne Sicherheitsnetz.

Eine ehrliche Haushaltsrechnung ist der erste Schritt: Was bleibt wirklich übrig – und wie viel davon darf in die Rate fließen? Damit du deinen Hauskredit sicher tragen kannst, sind folgende Punkte entscheidend:

1. Ratenhöhe realistisch planen – der wichtigste Schritt in der Baufinanzierung für Singles

Wenn du alleine eine Immobilie kaufen möchtest, ist die richtige Ratenhöhe dein Schlüssel zur Sicherheit. Die Rate setzt sich aus Zins- und Tilgungsanteil zusammen:

- Mit dem Zins bezahlst du die Bank für das geliehene Geld.

- Mit der Tilgung zahlst du die eigentliche Darlehenssumme zurück.

Je höher die anfängliche Tilgung, desto schneller sinkt deine Restschuld – aber desto höher ist auch die Monatsrate.

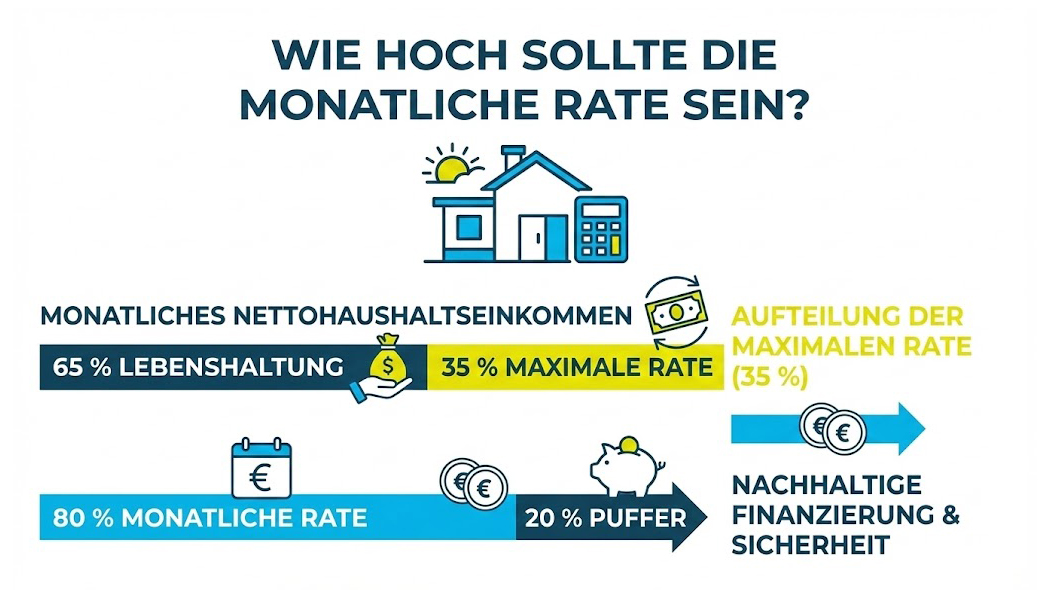

Als grober Rahmen gilt:

- Maximal etwa 35 % deines Nettoeinkommens sollten für die Finanzierung draufgehen.

- Noch besser: Du planst nur rund 80 % dieser 35 % fest ein und lässt 20 % als Puffer – für Strom, Heizkosten, Versicherungen, Auto, Freizeit, Rücklagen und alles, was das Leben ausmacht.

Besonders, wenn du im Schichtdienst oder Einsatzdienst arbeitest, solltest du vermeiden, dass die Rate so hoch ist, dass jede kleine Veränderung Stress auslöst. Ich empfehle dir eine anfängliche Tilgung von 2 bis 3 Prozent – damit sind die Raten meist gut bezahlbar und du kommst gleichzeitig zügig voran.

2. Eigenkapital aufbauen – warum es bei der Baufinanzierung für Singles noch wichtiger ist

Wer alleine eine Immobilie kaufen möchte, braucht in der Regel mehr Eigenkapital als ein Paar. Während bei vielen Paaren oft 10 bis 15 % Eigenkapital reichen, solltest du als Single oder Alleinverdiener deutlich höher ansetzen.

Ein sinnvoller Richtwert sind etwa 30 bis 40 % Eigenkapital, damit du:

- die Kaufnebenkosten (Grunderwerbsteuer, Notar, Grundbuch, ggf. Makler) decken kannst

- zusätzlich einen Teil des Kaufpreises aus eigener Tasche zahlst

- deine monatliche Rate spürbar reduzierst

Mehr Eigenkapital bedeutet:

- geringere Darlehenssumme

- oft bessere Zinskonditionen

- niedrigere Rate

- geringere Restschuld zum Ende der Sollzinsbindung

Schon ein Zinsunterschied von nur 0,3 bis 0,5 Prozentpunkten kann über 20 Jahre einen finanziellen Vorteil von mehreren zehntausend Euro ausmachen. Darum lohnt es sich, vor dem Kauf konsequent zu sparen – gern auch über mehrere Jahre.

3. Lange Sollzinsbindung – stabiler Schutz für deine Baufinanzierung für Singles

Eine lange Sollzinsbindung ist bei der Baufinanzierung für Singles besonders wertvoll.

Empfehlung: 15 bis 20 Jahre, um

Ja, dafür zahlst du oft einen kleinen Zinsaufschlag. Aber du bekommst dafür:

- einen konstanten Zinssatz

- eine stabile Monatsrate

- Planungssicherheit über viele Jahre

Gerade, wenn du in einem belastenden oder risikoreichen Beruf arbeitest, ist es beruhigend zu wissen, dass deine Finanzierung auch dann stabil bleibt, wenn sich das Zinsumfeld deutlich verändert.

4. Rücklagen bilden – unverzichtbar für eine sichere Baufinanzierung für Singles

Wer seine Baufinanzierung für Singles plant, braucht einen spürbaren Notfallpuffer.

Empfehlung: 3–6 Monatsnettogehälter als Reserve.

Dieser Notgroschen hilft dir zum Beispiel:

- bei einem Jobwechsel

- bei vorübergehender Arbeitsunfähigkeit

- bei unerwarteten Ausgaben (Reparatur, Auto, Technik, medizinische Kosten)

So kannst du deinen Hauskredit alleine weiter bedienen, auch wenn das Leben mal nicht nach Plan läuft.

5. Zukunftsplanung beim Immobilienkauf – entscheidend für die Baufinanzierung für Singles

Bei einer Baufinanzierung für Singles solltest du früh überlegen, ob du langfristig selbst dort wohnen möchtest.

Stelle dir folgende Fragen:

- Willst du die Immobilie langfristig selbst nutzen – vielleicht sogar bis ins Alter?

- Oder siehst du sie eher als Kapitalanlage und Renditeobjekt?

Planst du, dort selbst zu wohnen, sollten Lage, Zuschnitt und Infrastruktur auf dein heutiges und zukünftiges Leben passen. Achte insbesondere auf:

- möglichst barrierearme Zugänge (Treppen vs. Aufzug)

- Nähe zu Arztpraxen und Apotheken

- Einkaufsmöglichkeiten im Umfeld

- Anbindung an den öffentlichen Nahverkehr

- Freizeitangebote, Grünflächen, Naherholung

Eine verwinkelte Dachgeschosswohnung im vierten Stock ohne Aufzug mag mit 35 noch charmant sein – mit 70 eher nicht. Die Erfahrung zeigt: Wer früh an altersgerechtes Wohnen denkt, kann seine Immobilie später leichter anpassen, statt irgendwann unter Druck verkaufen zu müssen.

Wenn du in einem Beruf arbeitest, in dem Versetzung oder Standortwechsel möglich sind (z. B. Bundeswehr, Polizei, Klinikverbund), solltest du außerdem die Vermietbarkeit im Blick haben: In gefragten Lagen ist ein späterer Verkauf oder eine Vermietung meist deutlich einfacher.

6. Risiken absichern – so bleibt deine Baufinanzierung für Singles langfristig stabil

Zur Baufinanzierung für Singles gehört zwingend eine starke Absicherung. Deshalb gehören bestimmte Versicherungen aus meiner Sicht zur Grundausstattung:

- Berufsunfähigkeitsversicherung: Sie zahlt dir im Ernstfall eine monatliche Rente, mit der du deine Kreditrate weiter bedienen kannst, falls du deinen Beruf dauerhaft nicht mehr ausüben kannst.

- Restschuldversicherung (je nach Situation): Sie kann einspringen, wenn du stirbst oder bestimmte Risiken eintreten und übernimmt dann ganz oder teilweise die offene Restschuld.

Das ist besonders dann sinnvoll, wenn du körperlich oder psychisch stark belastende Tätigkeiten ausübst – zum Beispiel im Rettungsdienst, in der Pflege, im ärztlichen Dienst, bei der Feuerwehr oder Polizei.

Hauskredit alleine stemmen – diese Sicherheiten braucht deine Baufinanzierung für Singles

Bei der Baufinanzierung für Singles prüft die Bank streng, ob du dir die Rate dauerhaft leisten kannst. Das schützt sie vor Zahlungsausfällen – und dich davor, dich zu übernehmen.

Je besser deine Kreditwürdigkeit, desto größer die Chance auf gute Konditionen. Typische Prüfpunkte sind:

- Höhe und Stabilität deines Einkommens

- Art deines Arbeitsvertrags (unbefristet, verbeamtet, befristet, angestellt, selbstständig)

- bestehende Kredite und laufende Verpflichtungen

- Schufa-Einträge

- vorhandenes Eigenkapital und Vermögen

Typische Sicherheiten, die die Bank sehen möchte:

- ein sicheres, möglichst unbefristetes Gehalt

- Eigenkapital

- Wertpapiere oder andere Vermögenswerte

- Lebens- oder Rentenversicherungen mit vorhandenem Guthaben

- Grundbucheintrag auf einer vorhandenen oder der neu gekauften Immobilie

Als Single oder Alleinverdiener hast du besonders gute Karten, wenn du ein stabiles, überdurchschnittliches Einkommen mitbringst – etwa durch Verbeamtung, langjährige Festanstellung oder einen Beruf im öffentlichen Dienst. Schwierig wird es eher mit befristeten Verträgen oder unsicheren Einkommensquellen.

Als Alleinverdiener ohne Eigenkapital – geht eine Baufinanzierung für Singles trotzdem?

Eine Baufinanzierung für Singles ohne Eigenkapital ist möglich, aber anspruchsvoll. Viele, die alleine eine Immobilie kaufen wollen, fragen mich: „Geht das auch ohne Eigenkapital?“

Ja, es gibt Vollfinanzierungen. Aber: Die Anforderungen sind sehr hoch.

Typische Voraussetzungen:

- überdurchschnittlich hohes, sicheres Einkommen

- ausgezeichnete Bonität

- sehr werthaltige Immobilie in guter Lage

- weitere Sicherheiten (z. B. zusätzliche Immobilien, hohe Rückkaufswerte in Versicherungen, Wertpapierdepots)

Ohne oder mit wenig Eigenkapital ist die monatliche Rate schnell sehr hoch, weil die Bank mehr Risiko trägt und das über den Zinssatz einpreist. Oft verlangen Banken zusätzlich eine Restschuldversicherung.

Bevor du alleine eine Immobilie ohne Eigenkapital kaufst, solltest du dir ehrlich die Frage stellen:

- Kann ich diese Rate auch in 10 oder 15 Jahren noch sicher tragen?

- Was passiert, wenn mein Einkommen sinkt oder ich zeitweise ausfalle?

Ich empfehle dir, die Vor- und Nachteile einer Vollfinanzierung immer im Detail mit einem Berater zu besprechen – gerade, wenn du in einem Beruf arbeitest, der physisch oder psychisch fordert.

Mit diesen Dokumenten wird deine Finanzierung und deine Immo-Auswahl zum Kinderspiel!

Immobilie alleine kaufen – diese Fixkosten beeinflussen deine Baufinanzierung für Singles

Wer alleine eine Immobilie kauft, sollte die laufenden Kosten genauso ernst nehmen wie die Rate. Denn die Nebenkosten kommen zusätzlich zur Finanzierung dazu – jeden Monat.

Typisch sind:

- Energie (Heizung, Strom)

- Wasser/Abwasser

- Versicherungen

- Grundsteuer

- Internet/Telefon

- Rücklagen für Reparaturen und Modernisierung

Darum ist es sinnvoll, die zu erwartenden Fixkosten schon vor dem Kauf möglichst realistisch abzuschätzen.

Fixkosten beim Hauskauf – wichtiger Baustein deiner Baufinanzierung für Singles

Für ein Einfamilienhaus kannst du im Durchschnitt mit rund 400 bis 600 Euro monatlichen Fixkosten rechnen – je nach Größe, energetischem Zustand und Verbrauch. Als Faustregel kannst du etwa 4 Euro pro Quadratmeter Wohnfläche pro Monat ansetzen.

Typische Posten sind:

- Grundsteuer

- Abfall- und Straßenreinigungsgebühren

- Wasser und Abwasser

- Heizung, Wartung der Heizungsanlage

- Strom

- Gebäudeversicherung und ggf. weitere Versicherungen

- Telekommunikation und Internet

- Schornsteinfeger

Zusätzlich solltest du eine Instandhaltungsrücklage von mindestens 1 Euro pro m² pro Monat einplanen, um Reparaturen oder Modernisierungen später nicht nur über neue Kredite finanzieren zu müssen. Wer alleine eine Immobilie kauft, schützt sich mit dieser Rücklage vor unangenehmen Überraschungen.

Fixkosten bei einer Wohnung – das solltest du für deine Baufinanzierung für Singles beachten

Kaufst du als Single eine Eigentumswohnung, wirst du automatisch Teil einer Eigentümergemeinschaft. Das bedeutet:

- Gemeinsame Kosten für Instandhaltung und Verwaltung

- Teilnahme an Entscheidungen der Gemeinschaft

- Monatliche Zahlung eines Hausgeldes

Wichtige Punkte vor dem Kauf:

- Protokolle der Eigentümerversammlungen lesen: Gibt es Streit, großen Sanierungsbedarf, ungeklärte Themen?

- Höhe des Hausgeldes prüfen (durchschnittlich ca. 2,70 Euro pro m² Wohnfläche im Monat)

- Rücklagenstand der Gemeinschaft anschauen

Bei 100 m² Wohnfläche wären das zum Beispiel rund 270 Euro Hausgeld pro Monat – zusätzlich zu deinen eigenen Nebenkosten (z. B. Strom, Internet) und der Kreditrate.

Rechne damit, dass du als Eigentümer im Schnitt 20 bis 30 % höhere Nebenkosten hast als ein vergleichbarer Mieter.

Neben den Zahlen zählt aber auch dein Bauchgefühl:

- Passt die Hausordnung zu dir?

- Wie wirken Nachbarn und Eigentümergemeinschaft?

- Gibt es eher Kooperation oder Konflikte?

Wenn du alleine eine Immobilie kaufst, bindest du dich nicht nur an Stein und Beton, sondern auch an die Menschen drumherum. Ein gutes Umfeld ist mindestens so wichtig wie eine solide Kalkulation.

Ich freue mich auf alle deine Fragen.