Vorausdarlehen

Vorausdarlehen: Sofort finanzieren, sicher planen

Als Baufinanzierungsberater für die Blaulicht-Community – also für Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte – begegnet mir immer wieder die Frage: „Ist ein Vorausdarlehen eine sinnvolle Lösung für meine Baufinanzierung?“

Auf den ersten Blick wirkt das Konzept attraktiv: Du sicherst dir heute günstige Zinsen und finanzierst später exakt planbar. Doch wie bei jeder langfristigen Entscheidung gilt auch hier: Nur wer die Details versteht, trifft eine wirklich sichere Entscheidung.

Das Wichtigste zum Vorausdarlehen

- Beim Vorausdarlehen bekommst Du die komplette Bausparsumme sofort ausgezahlt und kannst sie direkt für den Immobilienkauf nutzen.

- Du profitierst von günstigen und langfristig planbaren Zinsen.

- In der Sparphase zahlst Du regelmäßig in den Bausparvertrag ein und begleichst parallel die Zinsen für das Vorausdarlehen.

- Sobald die Darlehensphase beginnt, tilgst Du Schritt für Schritt den noch offenen Betrag.

- Die Höhe der Bausparsumme beeinflusst sowohl die Abschlussgebühr als auch die gesamte Zinsbelastung und mögliche Vorfälligkeitskosten

Vorausdarlehen einfach erklärt: Sofort finanzieren, später sparen

Ein Vorausdarlehen ist eine spezielle Form des Bausparens, mit der Du sofort in Deine Immobilie investieren kannst – ohne erst jahrelang ansparen zu müssen. Anders als beim klassischen Bausparvertrag wird die Bausparsumme direkt ausgezahlt, sodass Du Dein Eigenheim oder Deine Wohnung unmittelbar finanzieren kannst.

Im Anschluss sparst Du den Bausparvertrag regelmäßig an. Sobald dieser zuteilungsreif ist, nutzt Du das Guthaben und das anschließende Bauspardarlehen, um das Vorausdarlehen vollständig abzulösen.

Diese Kombination aus sofortiger Finanzierung und langfristiger Zinssicherheit macht das Modell besonders attraktiv – gerade für Mitglieder der Blaulicht-Community, die auf Stabilität und planbare Belastungen angewiesen sind. Während viele Banken ihre Konditionen bereits erhöht haben, bieten Bausparkassen für die zweite Darlehensphase oft noch Zinsen zwischen 1 und 2 %.

Tipp für Blaulicht-Profis:

Wenn Du aktuell über eine Baufinanzierung nachdenkst, kann ein Vorausdarlehen eine clevere Möglichkeit sein, Dir heute günstige Zinsen zu sichern und Dich langfristig vor Zinserhöhungen zu schützen – ideal für Menschen, die im Einsatz alles geben und privat auf Sicherheit setzen.

Vorausdarlehen verstehen: So läuft die Finanzierung ab

Ein Vorausdarlehen funktioniert ähnlich wie ein Bausparvertrag – allerdings in zwei aufeinanderfolgenden Phasen. In der ersten Phase nutzt Du das ausgezahlte Darlehen sofort, während Du gleichzeitig einen Bausparvertrag ansparst. In der zweiten Phase löst Du das Vorausdarlehen mit dem Guthaben aus diesem Vertrag ab und tilgst anschließend das Bauspardarlehen.

Gerade für Mitglieder der Blaulicht-Community – also Polizei, Feuerwehr, Rettungsdienst oder Pflegekräfte – bietet dieses Modell den Vorteil, sofort Eigentum zu erwerben und gleichzeitig langfristig Zinssicherheit zu schaffen.

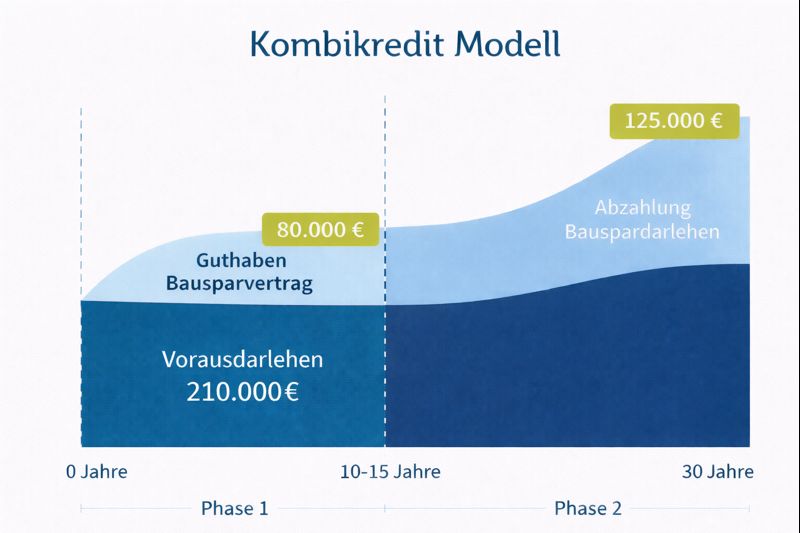

Phase 1: Zinsen zahlen und parallel sparen

Zu Beginn erhältst Du die komplette Darlehenssumme – beispielsweise 210.000 €.

Parallel dazu eröffnest Du einen Bausparvertrag über denselben Betrag.Jeden Monat zahlst Du zwei Anteile:

- die Zinsen für das Vorausdarlehen

- die Sparrate für den Bausparvertrag

Während dieser ersten Phase tilgst Du das Vorausdarlehen noch nicht.

Nach etwa 10 bis 15 Jahren hast Du in der Regel 40 bis 50 % der Bausparsumme angespart und erhältst auf Dein Guthaben kleine Zinsen zwischen 0,1 % und 0,25 % pro Jahr.

Tipp für Blaulicht-Profis: Durch regelmäßige Sparraten profitierst Du auch bei Schichtdienst oder unregelmäßigem Einkommen von einer strukturierten und planbaren Finanzierung.

Phase 2: Das Bauspardarlehen löst das Vorausdarlehen ab

Sobald der Bausparvertrag zuteilungsreif ist, beginnt Phase zwei.

Du nutzt Dein angespartes Guthaben, um einen Teil des Vorausdarlehens zu tilgen – im Beispiel etwa 80.000 € von 210.000 €.

Die verbleibende Summe (125.000 €) wird als zinsgünstiges Bauspardarlehen weitergeführt.

Ab diesem Zeitpunkt zahlst Du monatliche Raten, die Zinsen und Tilgung enthalten – bis der Kredit vollständig abbezahlt ist.

So profitierst Du als Teil der Blaulicht-Community von einer sofortigen Finanzierung und langfristig stabilen, planbaren Zinsen – perfekt für alle, die Sicherheit und Übersicht in ihre Baufinanzierung bringen wollen

Vorausdarlehen und Kosten: Diese Gebühren solltest Du einplanen

Beim Vorausdarlehen fällt – ähnlich wie beim klassischen Bausparvertrag – eine Abschlussgebühr an. Sie beträgt in der Regel zwischen 1 und 1,5 % der Bausparsumme. Je höher die vereinbarte Summe, desto größer fällt auch diese Gebühr aus.

Beispiel:

Bei einer Bausparsumme von 250.000 € liegt die Abschlussgebühr zwischen 2.500 € und 3.750 €.

Gerade für Mitglieder der Blaulicht-Community – also Polizei, Feuerwehr, Rettungsdienst oder Pflegekräfte – ist diese Information besonders wichtig. Wer seine Finanzierung sorgfältig plant, kann diese Kosten frühzeitig einkalkulieren und vermeidet so unangenehme Überraschungen im Finanzierungsverlauf.

Keine versteckten Zusatzkosten beim Vorausdarlehen

Gut zu wissen: Bausparkassen dürfen keine weiteren Gebühren erheben.

Nach mehreren Urteilen – unter anderem vom Bundesgerichtshof (2017) sowie den Oberlandesgerichten Hamm und Celle – sind Kontoführungsgebühren, Darlehensgebühren oder Servicepauschalen unzulässig.

Wenn Du zur Blaulicht-Community gehörst und bereits solche Kosten gezahlt hast, kannst Du sie rückwirkend zurückfordern. So bleibt Dein Vorausdarlehen fair, transparent und frei von unnötigen Zusatzbelastungen.

Vorausdarlehen und Bausparsumme: So wirkt sich die Höhe auf Deine Kosten aus

Beim Vorausdarlehen entscheidet die Höhe der Bausparsumme maßgeblich über die gesamten Finanzierungskosten – ein wichtiger Punkt, besonders für die Blaulicht-Community, die bei Polizei, Feuerwehr, Rettungsdienst oder Pflege tagtäglich Verantwortung trägt und finanzielle Stabilität sucht.

Die Bausparsumme beeinflusst drei zentrale Kostenfaktoren:

1. Zinsen

Während der Sparphase zahlst Du Zinsen auf die volle Darlehenssumme, da sich die Restschuld zunächst nicht verringert. Das bedeutet: Je höher die Bausparsumme, desto größer auch die Zinslast über die Laufzeit. Für viele Blaulicht-Profis, die auf langfristige Planbarkeit achten, lohnt sich daher ein genau kalkulierter Kreditbetrag.

2. Abschlussgebühr

Die Abschlussgebühr beträgt meist zwischen 1 und 1,5 % der Bausparsumme. Eine höhere Summe führt also automatisch zu einem höheren Einmalbetrag beim Vertragsabschluss. Wenn Du zur Blaulicht-Community gehörst, kann es sich lohnen, gemeinsam mit einem Finanzierungsexperten zu prüfen, wie sich eine angepasste Bausparsumme auf Deine Gesamtkosten auswirkt.

3. Vorfälligkeitsentschädigung

Solltest Du Dein Haus vorzeitig verkaufen und das Vorausdarlehen kündigen, berechnet die Bank eine Vorfälligkeitsentschädigung – ebenfalls auf Basis der gesamten Darlehenssumme. Eine größere Bausparsumme bedeutet hier also ein höheres Risiko für Zusatzkosten bei einem frühen Ausstieg.

Tipp für die Blaulicht-Community:

Wähle die Bausparsumme mit Bedacht und lieber etwas konservativer. So behältst Du Deine monatliche Belastung im Griff, sicherst Dir langfristig faire Konditionen und bleibst auch bei beruflichen Veränderungen – etwa durch Schichtdienst oder Einsatzzeiten – finanziell flexibel.

Mit diesen Dokumenten wird deine Finanzierung und deine Immo-Auswahl zum Kinderspiel!

Vorausdarlehen im Check: Das sollte die Blaulicht-Community wissen

Ein Vorausdarlehen kann eine clevere Lösung für Deine Baufinanzierung sein – gerade, wenn Du aus der Blaulicht-Community kommst und Wert auf Sicherheit und Planbarkeit legst. Trotzdem hat auch dieses Modell seine Eigenheiten. Ich erkläre Dir die häufigsten Kritikpunkte – ehrlich, verständlich und praxisnah.

Kritikpunkt 1: Kein klarer Gesamteffektivzins

Viele aus der Blaulichtfamilie fragen mich: „Warum kann ich die Zinsen beim Vorausdarlehen nicht einfach mit anderen Angeboten vergleichen?“

Tatsächlich weisen Bausparkassen oft keinen vollständigen Effektivzins aus. In dieser Zahl fehlen meist der Guthabenzins aus dem Bausparvertrag sowie die Abschlussgebühr. Dadurch wirken die Zinsen auf den ersten Blick günstiger, als sie tatsächlich sind.

Mein Tipp: Lass Dich davon nicht täuschen. Ich berechne für Dich den echten Gesamteffektivzins und vergleiche ihn transparent mit einem klassischen Annuitätendarlehen. So hast Du als Teil der Blaulicht-Community die volle Kostenkontrolle – und kannst sicher entscheiden, was sich wirklich lohnt.

Kritikpunkt 2: Risiko einer Finanzierungslücke

Ein weiteres Thema ist die Zuteilungsreife des Bausparvertrags. Wenn viele Kunden gleichzeitig ihr Bauspardarlehen abrufen, kann sich die Auszahlung verzögern – und eine kurze Finanzierungslücke entsteht.

Das klingt erst mal riskant, ist in der Praxis aber selten ein Problem. Diese Lücken lassen sich meist mit einer Zwischenfinanzierung schließen, die Du später ohne Zusatzkosten ablösen kannst.

Gerade für Blaulicht-Berufe, in denen Verlässlichkeit zählt, ist das wichtig: Du bleibst handlungsfähig, auch wenn sich die Auszahlung mal leicht verzögert.

Kritikpunkt 3: Eingeschränkte Sondertilgung in der ersten Phase

Während der ersten Phase kannst Du keine Sondertilgungen leisten – das stimmt. Du zahlst hier nur Zinsen, keine Tilgung.

Doch sobald die zweite Phase beginnt, also das Bauspardarlehen aktiv wird, dreht sich das Bild: Dann kannst Du jederzeit und unbegrenzt sondertilgen – und das ohne Gebühren.

Das ist ein echter Vorteil, besonders für die Blaulicht-Community: Wenn Du z. B. durch Überstunden, Schichtzulagen oder eine Beförderung etwas mehr Geld zur Seite legen kannst, lässt sich Deine Finanzierung sofort spürbar verkürzen.

Kritikpunkt 4: Vorfälligkeitsentschädigung beim vorzeitigen Ausstieg

In der ersten Phase des Vorausdarlehens kann eine Vorfälligkeitsentschädigung teuer werden, wenn Du früher aussteigen oder die Immobilie verkaufen möchtest. Das liegt daran, dass die Entschädigung auf die gesamte Darlehenssumme berechnet wird.

Aber: Nach 10 Jahren Laufzeit kannst Du laut §489 BGB jederzeit mit 6 Monaten Frist kündigen – ganz ohne Entschädigung. Und sobald Du in der zweiten Phase bist, kannst Du Dein Bauspardarlehen jederzeit kostenlos ablösen.

Mein Fazit für die Blaulicht-Community:

Ein Vorausdarlehen erfordert etwas Planung – belohnt Dich aber mit Zinssicherheit und späterer Flexibilität. Ich begleite viele Polizisten, Feuerwehrleute und Pflegekräfte bei genau dieser Entscheidung. Wenn Du wissen möchtest, ob das Vorausdarlehen zu Deiner Lebenssituation passt, schauen wir uns das gemeinsam an – transparent, fair und ohne Fachchinesisch.

Für wen ist ein Vorausdarlehen besonders geeignet?

Ein Vorausdarlehen eignet sich vor allem für Menschen, die Wert auf Planungssicherheit und langfristig stabile Zinsen legen. Besonders in der Blaulicht-Community – also bei Polizei, Feuerwehr, Rettungsdienst und Pflegekräften – ist diese Finanzierungsform beliebt, da sie finanzielle Stabilität mit Flexibilität verbindet.

Im Wesentlichen profitieren zwei Gruppen besonders vom Vorausdarlehen:

1. Wenn Dir Zinssicherheit wichtig ist

Der Gesamteffektivzins liegt beim Bausparsofortdarlehen meist etwas höher als beim klassischen Annuitätendarlehen. Dafür bietet es Dir jedoch ein hohes Maß an Zinssicherheit und in der zweiten Phase deutlich mehr Flexibilität.

Gerade für Blaulicht-Profis mit festem Einkommen und sicherem Berufsumfeld ist das ein entscheidender Vorteil, um langfristig kalkulieren zu können.

2. Wenn Du sofort Eigenheim finanzieren möchtest

Das Vorausdarlehen ist ideal, wenn Du sofort eine Immobilie kaufen oder bauen möchtest, ohne erst einen Bausparvertrag über Jahre ansparen zu müssen. Du nutzt das Darlehen direkt – und sicherst Dir gleichzeitig feste Zinsen für die spätere Rückzahlung.

Tipp für die Blaulicht-Community:

Wenn Du planbare Monatsraten und Schutz vor steigenden Zinsen suchst, ist das Vorausdarlehen eine attraktive Option – besonders in Kombination mit den Sonderkonditionen, die es speziell für Mitglieder der Blaulicht-Berufe gibt.

Ich freue mich auf alle deine Fragen.