Grunderwerbsteuer 2025 – was du über Höhe, Zahlung und Fälligkeit wissen solltest

Wenn du dich mit dem Gedanken trägst, ein eigenes Haus zu kaufen oder zu bauen, spielt die Grunderwerbsteuer 2025 eine entscheidende Rolle.

Das Wichtigste zur Grunderwerbssteuer

In deinem Beruf bist du es gewohnt, Verantwortung zu übernehmen und langfristig zu planen. Genau diese Haltung hilft dir auch bei der sicheren finanziellen Vorbereitung deines Immobilienerwerbs

- Die Grunderwerbsteuer 2025 wird immer dann fällig, wenn du ein Grundstück, Haus oder eine Eigentumswohnung kaufst – egal ob bebaut oder unbebaut.

- Grundsätzlich gilt: Auch wenn du als Käufer die Steuer meist übernimmst, haften rechtlich beide Vertragsparteien – Käufer und Verkäufer – gemeinsam.

- Je nach Bundesland liegt der Steuersatz aktuell zwischen 3,5 % und 6,5 % des Kaufpreises.

- Unter bestimmten Voraussetzungen kannst du die Grunderwerbsteuer sowie andere Nebenkosten sogar teilweise mitfinanzieren.

Grunderwerbsteuer – was ist das eigentlich?

Wenn du dein Eigenheim finanzierst, gehört die Grunderwerbsteuer 2025 zu den ersten staatlichen Abgaben, die anfallen. Sie wird immer dann erhoben, wenn ein Grundstück oder eine Immobilie den Eigentümer wechselt. Ob du also ein Einfamilienhaus für deine Familie kaufst oder eine Eigentumswohnung als Altersvorsorge – diese Steuer ist Pflicht.

Dabei ist es egal, ob das Grundstück bebaut oder unbebaut ist. Anders als etwa die Einkommensteuer zahlst du sie nur einmalig. Das Geld geht an das Bundesland, in dem dein neues Zuhause steht. Grundlage ist das Grunderwerbsteuergesetz (GrEStG), das seit 2006 den Ländern erlaubt, eigene Steuersätze festzulegen.

Je nach Bundesland liegt der Satz aktuell zwischen 3,5 % und 6,5 %. Wenn du also ein Haus für 400.000 Euro kaufst, zahlst du – je nach Standort – zwischen 14.000 und 26.000 Euro Grunderwerbsteuer. Gerade für Berufsgruppen mit stabilem Einkommen, wie Beamte oder Angestellte im Gesundheitswesen, ist es sinnvoll, diesen Betrag direkt in die Finanzierungsplanung einzubeziehen.

Wann fällt die Grunderwerbsteuer an?

Sobald du einen Kaufvertrag für ein Grundstück oder eine Immobilie in Deutschland unterschreibst, wird die Grunderwerbsteuer fällig. Das gilt unabhängig davon, ob du ein fertiges Haus kaufst, ein unbebautes Grundstück erwirbst oder dich bei einer Zwangsversteigerung erfolgreich durchsetzt.

Das Finanzamt betrachtet den Moment der notariellen Beurkundung als ausschlaggebend – nicht den Zeitpunkt, an dem du das Haus tatsächlich übernimmst oder den Kaufpreis zahlst. Deshalb ist es wichtig, diese Abgabe in deiner Finanzierungsplanung genau zu berücksichtigen.

Gerade, wenn du im Schichtdienst arbeitest – etwa im Rettungsdienst, bei der Polizei oder in der Pflege – weißt du, wie entscheidend eine klare Planung ist. Dasselbe gilt hier: Eine sorgfältige Vorbereitung schützt dich davor, von der Zahlungsaufforderung überrascht zu werden.

Neben dem klassischen Kaufvertrag gibt es noch weitere Situationen, in denen das Finanzamt Grunderwerbsteuer erhebt. Manche davon sind weniger bekannt, aber rechtlich genauso relevant.

Rechtsgeschäfte mit Grunderwerbsteuerpflicht

Folgende Vorgänge gelten laut § 1 des Grunderwerbsteuergesetzes (GrEStG) als steuerpflichtig, wenn sie sich auf Grundstücke oder Immobilien im Inland beziehen:

- Kaufverträge: Der Standardfall – du kaufst ein bebautes oder unbebautes Grundstück oder eine Eigentumswohnung.

- Tauschverträge: Wenn du dein Grundstück gegen ein anderes tauschst, wird ebenfalls Grunderwerbsteuer berechnet.

- Überlassungen und Schenkungen: Auch wenn kein Geld fließt, kann eine Steuerpflicht entstehen – etwa, wenn die Übertragung außerhalb der Familie erfolgt.

- Zwangsversteigerungen: Wenn du bei einer Versteigerung den Zuschlag erhältst, gilt der Gebotsbetrag als Grundlage für die Steuer.

- Teilung von Grundstücken: Wird ein Grundstück geteilt und ein Teil übertragen, fällt für diesen Anteil Grunderwerbsteuer an.

Zusätzlich gilt die Steuerpflicht auch bei der Übertragung von Erbbaurechten oder Miteigentumsanteilen. Damit sind auch Fälle gemeint, in denen du z. B. gemeinsam mit deinem Partner oder deiner Partnerin ein Haus kaufst und später Anteile neu geregelt werden.

Für den Erwerb eines Grundstücks oder einer Immobilie unterschreibst du immer einen notariellen Kaufvertrag. Dieses sogenannte Verpflichtungsgeschäft löst die Steuerpflicht aus – unabhängig davon, wann du tatsächlich zahlst oder die Immobilie übernimmst. Das Finanzamt berechnet die Grunderwerbsteuer auf Basis des Kaufpreises und verschickt danach den Steuerbescheid. Laut § 15 GrEStG hast du ab diesem Zeitpunkt einen Monat Zeit, die Steuer zu überweisen. Nur in Ausnahmefällen – etwa bei längerer Kreditbearbeitung – kann die Frist verlängert werden. Für alle, die in sicherheitsrelevanten oder medizinischen Berufen arbeiten, ist diese Frist gut planbar, wenn der Auszahlungstermin des Darlehens frühzeitig abgestimmt wird.

Tipp zur Grunderwerbsteuer 2025

Plane von Beginn an genau, wann dein Immobilienkredit ausgezahlt wird – und wann die Grunderwerbsteuer fällig ist. Wenn du beispielsweise als Polizist, Feuerwehrmann oder Soldat auf eine verlässliche Monatszahlung angewiesen bist, kannst du durch vorausschauende Planung vermeiden, dass dein Konto kurzzeitig überlastet wird.

Eine einfache Faustregel: Halte den Steuerbetrag in deiner Finanzierungsplanung als eigene Position fest – am besten mit einem kleinen Puffer. So bleibst du flexibel, auch wenn sich die Auszahlung des Darlehens durch interne Abläufe oder Feiertage verzögert.

Wer zahlt die Grunderwerbsteuer?

Oft denkt man: Der Käufer zahlt die Steuer. Tatsächlich sind aber beide Parteien – Käufer und Verkäufer – Gesamtschuldner. In der Praxis wird jedoch fast immer im Kaufvertrag festgehalten, dass du als Käufer die Grunderwerbsteuer übernimmst.

Sollte die Zahlung einmal nicht fristgerecht erfolgen, kann das Finanzamt die Abgabe auch vom Verkäufer einfordern. Um Komplikationen zu vermeiden, lohnt es sich, diesen Punkt klar und schriftlich im Kaufvertrag zu regeln.

Als Polizist, Feuerwehrmann oder Soldat bist du es gewohnt, Vorschriften genau einzuhalten – hier gilt das Gleiche. Nur wenn die Steuer vollständig bezahlt ist, wirst du offiziell Eigentümer deiner Immobilie.

Wie hoch ist die Grunderwerbsteuer 2025 in deinem Bundesland?

Wenn du deine Immobilienfinanzierung planst, solltest du neben dem Kaufpreis auch die Nebenkosten fest im Blick behalten. Ein großer Posten dabei ist die Grunderwerbsteuer, die je nach Bundesland unterschiedlich hoch ausfällt.

Wie viel du konkret zahlen musst, hängt also von zwei Faktoren ab:

- dem Kaufpreis der Immobilie und

- dem Steuersatz, den das jeweilige Bundesland festlegt.

Das kann schnell mehrere Tausend Euro Unterschied ausmachen – ein Punkt, den du unbedingt in deine Finanzplanung aufnehmen solltest. Wer wie viele Menschen im öffentlichen Dienst – z. B. bei der Polizei, Feuerwehr oder im Gesundheitswesen – auf ein festes Einkommen vertraut, profitiert davon, diese Beträge frühzeitig einzuplanen.

Die folgende Übersicht zeigt dir, wie unterschiedlich die Belastung je nach Region ausfallen kann.

| Bundesland | Steuersatz | Grunderwerbsteuer bei 400.000 € Kaufpreis |

|---|---|---|

| Baden-Württemberg | 5,0 % | 20.000 € |

| Bayern | 3,5 % | 14.000 € |

| Berlin | 6,0 % | 24.000 € |

| Brandenburg | 6,5 % | 26.000 € |

| Bremen | 5,0 % | 20.000 € |

| Hamburg | 5,5 % | 22.000 € |

| Hessen | 6,0 % | 24.000 € |

| Mecklenburg-Vorpommern | 6,0 % | 24.000 € |

| Niedersachsen | 5,0 % | 20.000 € |

| Nordrhein-Westfalen | 6,5 % | 26.000 € |

| Rheinland-Pfalz | 5,0 % | 20.000 € |

| Saarland | 6,5 % | 26.000 € |

| Sachsen | 5,5 % | 22.000 € |

| Sachsen-Anhalt | 5,0 % | 20.000 € |

| Schleswig-Holstein | 6,5 % | 26.000 € |

| Thüringen | 5,0 % | 20.000 € |

• Niedrigster Satz: 3,5 % (Bayern)

• Höchster Satz: 6,5 % (mehrere Bundesländer)

Das bedeutet: Bei einem Hauspreis von 400.000 Euro zahlst du je nach Standort zwischen 14.000 € und 26.000 € Grunderwerbsteuer – also bis zu 12.000 € Differenz.

Wer also plant, langfristig sesshaft zu werden, sollte den Kaufstandort auch unter steuerlichen Gesichtspunkten prüfen. Gerade für Berufsgruppen mit stabilen Einkommen und planbarer Finanzierung – etwa Polizisten, Sanitäterinnen, Ärzte oder Lehrkräfte – kann sich der Vergleich verschiedener Regionen deutlich lohnen.

Mit diesen Dokumenten wird deine Finanzierung und deine Immo-Auswahl zum Kinderspiel!

Lassen sich Grunderwerbsteuer 2025 und andere Nebenkosten finanzieren?

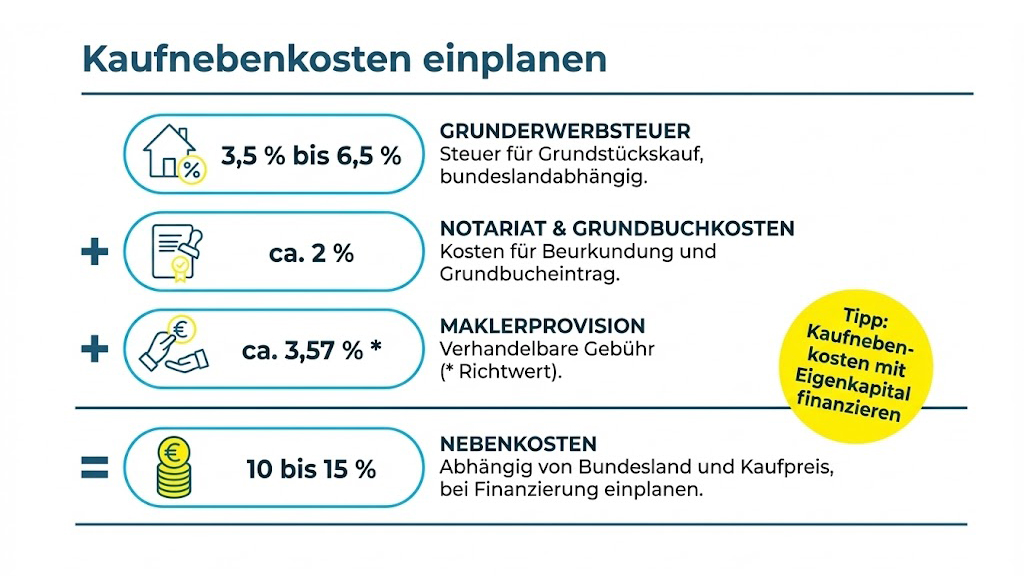

Wenn du den Schritt ins Eigenheim planst, denkst du wahrscheinlich zuerst an den Kaufpreis der Immobilie. Doch zusätzlich dazu entstehen weitere Kosten – sogenannte Kaufnebenkosten. Dazu zählt in erster Linie die Grunderwerbsteuer 2025, aber auch Notarkosten, Gebühren für die Grundbucheintragung und gegebenenfalls eine Maklerprovision.

Viele Kaufinteressierte finanzieren ihr Haus über einen klassischen Immobilienkredit. Dieser deckt in der Regel nur den Kaufpreis ab. Banken erwarten dabei, dass du einen Teil der Gesamtkosten selbst über dein Eigenkapital trägst – meist etwa 20 Prozent oder mehr. Dieses Eigenkapital ist wichtig, um Vertrauen bei der Bank zu schaffen und einen günstigeren Zinssatz zu erhalten.

Gerade für Menschen mit verlässlichen Einkommen – etwa Polizisten, Soldatinnen, Feuerwehrleute, Ärztinnen oder Pflegekräfte – ist diese Eigenleistung in vielen Fällen gut planbar. Denn ihr Einkommen gilt als besonders sicher, was bei der Kreditprüfung ein großer Vorteil ist. Dennoch kommt es häufig vor, dass selbst gutverdienende Interessenten die Nebenkosten gern mitfinanzieren möchten, um ihre Ersparnisse als Reserve zu behalten.

Welche Nebenkosten beim Immobilienkauf anfallen

Zu den wichtigsten Kosten, die zusätzlich zum Kaufpreis entstehen, gehören:

- Grunderwerbsteuer 2025 (je nach Bundesland zwischen 3,5 % und 6,5 % des Kaufpreises)

- Notarkostenfür die Beurkundung des Kaufvertrags

- Gebühren für die Grundbucheintragung

- Maklerprovision, falls ein Makler oder eine Maklerin am Verkauf beteiligt war

Diese Nebenkosten können sich schnell auf 10 bis 15 Prozent des Kaufpreises summieren. Bei einem Hauswert von 400.000 Euro sind das also bis zu 60.000 Euro zusätzlich – ein Betrag, der vielen Käufern bewusst erst wird, wenn sie die Finanzierung konkret durchrechnen.

Kann man Grunderwerbsteuer und Nebenkosten mitfinanzieren?

Grundsätzlich gilt: Eine klassische Vollfinanzierung (auch 100-Prozent-Finanzierung genannt) deckt nur den Kaufpreisder Immobilie ab – nicht aber die Nebenkosten.

Wenn du jedoch sowohl den Kaufpreis als auch die Nebenkosten – also inklusive Grunderwerbsteuer, Notar- und Grundbuchkosten – über den Kredit finanzieren möchtest, benötigst du eine sogenannte 110-Prozent-Finanzierung.

Diese Form des Darlehens wird von Banken allerdings nur selten vergeben, da sie ein höheres Risiko für den Kreditgeber darstellt. Denn die Nebenkosten erhöhen den Immobilienwert nicht – sie sind also nicht durch den Sachwert abgesichert. Entsprechend prüft die Bank deine Bonität besonders streng.

Voraussetzungen für eine Finanzierung inklusive Nebenkosten

Damit du eine 110-Prozent-Finanzierung erhältst, müssen in der Regel folgende Voraussetzungen erfüllt sein:

- Sicheres und überdurchschnittliches Einkommen– beispielsweise aus einer Beamtenlaufbahn oder einem unbefristeten Arbeitsverhältnis im öffentlichen Dienst.

- Sehr gute Schufa-Bewertungohne negative Einträge.

- Werthaltige Immobiliein einer gefragten Lage – also ein Objekt, das sich im Ernstfall gut verkaufen ließe.

Gerade in Berufen mit planbaren Gehaltsstrukturen wie Polizei, Justiz, Bundeswehr, Feuerwehr oder Klinikdienst bestehen hier gute Chancen. Viele Banken honorieren die Stabilität dieser Einkommensverhältnisse mit besseren Kreditkonditionen oder der Bereitschaft, auch eine Finanzierung über den Kaufpreis hinaus zu prüfen.

Was du bei einer 110-Prozent-Finanzierung beachten solltest

- Die Bank verlangt meist eineniedrigere Beleihungsgrenze, um sich abzusichern.

- Die monatliche Rate fällt etwas höher aus – deshalb sollte dein Budget realistisch kalkuliert sein.

- Plane einenfinanziellen Puffer ein, um unvorhergesehene Ausgaben (z. B. Renovierungen oder neue Möbel) abzufedern.

Wichtig ist auch: Die Bank betrachtet die Immobilie als Sicherheit für den Kredit. Sollte die Rückzahlung nicht mehr möglich sein, kann sie im äußersten Fall den Verkauf oder eine Zwangsversteigerung einleiten, um die Restschuld zu decken.

Praxisbeispiel: Finanzierung für Sicherheitskräfte und medizinisches Personal

Nehmen wir an, du arbeitest als Polizistin oder Arzt und möchtest ein Haus im Wert von 400.000 Euro erwerben. Dazu kommen rund 40.000 bis 50.000 Euro Nebenkosten, unter anderem für die Grunderwerbsteuer 2025.

Mit deinem sicheren Einkommen und einer stabilen Bonität kann eine Bank in Einzelfällen bereit sein, dir eine 110-Prozent-Finanzierung zu gewähren. Das erlaubt dir, sowohl die Immobilie als auch die Nebenkosten vollständig über den Kredit abzudecken – und deine Rücklagen als Sicherheit zu behalten.

Tipps, wie du bei der Grunderwerbsteuer sparen kannst

Auch wenn die Grunderwerbsteuer 2025 gesetzlich vorgeschrieben ist, gibt es einige legale Wege, sie zu reduzieren:

- Bewegliche Güter separat angeben:Dinge wie Einbauküche, Gartenhaus oder Solaranlage können im Kaufvertrag getrennt ausgewiesen werden. Sie werden dann nicht in die Steuerberechnung einbezogen.

- Grundstück und Bauvertrag trennen:Wenn du selbst baust, lohnt es sich, das Grundstück separat zu erwerben und mit dem Bauvertrag zeitlich zu trennen – so fällt die Steuer nur auf das Grundstück an.

- Familieninterne Verkäufe:Kaufst du die Immobilie von Eltern oder Großeltern, entfällt die Steuer meist ganz.

- Gewerbliche Nutzung:Wenn du das Haus ganz oder teilweise für berufliche Zwecke nutzt – etwa als Praxis oder Büro –, kannst du die Grunderwerbsteuer eventuell steuerlich absetzen.

Gerade in Berufen mit hoher Verantwortung zählt jeder Euro. Deshalb ist eine gute Planung bei der Grunderwerbsteuer 2025 genauso wichtig wie bei der Finanzierung selbst.

Häufige Fragen zur Grunderwerbssteuer

-

Wann muss ich die Grunderwerbsteuer zahlen?

-

Wie berechnet sich die Grunderwerbsteuer 2025?

-

Wer muss die Grunderwerbsteuer bezahlen?

-

Kann ich die Grunderwerbsteuer finanzieren?

-

Wie kann ich bei der Grunderwerbsteuer sparen?

-

Was passiert, wenn ich die Grunderwerbsteuer nicht rechtzeitig bezahle?

Ich freue mich auf alle deine Fragen.