Annuitätendarlehen einfach erklärt – so funktioniert es für Blaulicht, mit Vorteilen und Zinsen

Annuitätendarlehen bedeutet für Dich als Polizist, Feuerwehrmann, Soldat, Arzt oder Pflegekraft: Ich plane Deine Finanzierung so, dass die Rate über die gesamte Sollzinsbindung gleich bleibt – verlässlich wie ein guter Dienstplan.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenDas Wichtigste zum Annuitätedarlehen

- Rate und Sollzins bleiben innerhalb der Zinsbindung konstant – das gibt Dir Ruhe im Kopf.

- Planbarkeit und Sicherheit bei steigenden Zinsen, weil die Rate fest ist.

- Annuitätendarlehen wird mit ausreichender Tilgung besonders stark: Du baust schneller Schulden ab und hältst die Restschuld klein.

- Du solltest vergleichend prüfen: Viele Angebote sichten, Effektivzins vergleichen, fair entscheiden.

- Annuitätendarlehen kann ich mit Sondertilgungen, Tilgungssatzwechsel und bereitstellungszinsfreier Zeit flexibel auf Deinen Blaulicht-Alltag abstimmen.

Was hinter dem Annuitätendarlehen steckt und warum es so verlässlich ist

Annuitätendarlehen bedeutet: Du zahlst Monat für Monat eine gleichbleibende Annuität. Diese Rate besteht aus Zinsen(Kosten) und Tilgung (Rückzahlung). Mit jeder Zahlung sinkt die Restschuld, dadurch fällt der Zinsanteil und der Tilgungsanteil steigt – die Rate bleibt gleich.

Annuitätendarlehen ist üblicherweise mit 5 bis 30 Jahren Sollzinsbindung möglich. Innerhalb dieser Zeit bist Du vor steigenden Marktzinsen geschützt – ideal, wenn Schichten, Einsätze und Familie verlässlich planbar sein sollen.

Annuitätendarlehen – kurz & anschaulich erklärt

Annuitätendarlehen lässt sich wie eine Einsatz-Checkliste denken: feste Rate, klarer Ablauf, erkennbare Restschuld. Ich zeige Dir Schritt für Schritt, wie Zins und Tilgung zusammenspielen – praxisnah und ohne Fachchinesisch.

Rate & Restschuld im Griff – mit Rechner Dein Annuitätendarlehen simulieren

Annuitätendarlehen kannst Du unkompliziert vorrechnen: Kaufpreis, Eigenkapital, Sollzins, anfängliche Tilgung, Zinsbindung eingeben – der Tilgungsplan zeigt Dir sofort Rate, Zinsanteil, Tilgungsanteil und die Restschuld zum Ende der Zinsbindung. Annuitätendarlehen rechne ich für Blaulicht so, dass die Grundrate am sicheren Grundgehalt hängt. Zulagen bewerte ich konservativ – sie bleiben Puffer oder fließen als Sondertilgung.

Zinslage & Beispielrechnung – so wirkt sich der Markt auf Dein Annuitätendarlehen aus

Annuitätendarlehen bleibt bezahlbar, wenn Zahlen und Laufzeiten zu Deinem Dienstleben passen.

Beispiel:

Annuitätendarlehen mit Beleihungswert 472.000 €, Darlehen 390.000 €, Sollzins 3,35 % p. a., anfängliche Tilgung 2,00 % p. a., Zinsbindung 10 Jahre ⇒ Rate ca. 1.739 € pro Monat (Faustformel: (Zins+Tilgung)×Darlehen÷12).

Annuitätendarlehen solltest Du nicht allein am Zinssatz messen: Achte immer auf den Effektivzins (inkl. aller Kosten) und auf saubere Beleihung, damit Konditionen fair bleiben.

Schritt für Schritt zur Finanzierung – so funktioniert Dein Annuitätendarlehen

Annuitätendarlehen startet, indem Du die Zinsbindung wählst (z. B. 10, 15 oder 20 Jahre). Es braucht eine anfängliche Tilgung – ich empfehle oft 2,5–3,0 %, wenn es ins Budget passt. Das Annuitätendarlehen wird dann mit einer fixen Monatsrate vereinbart, die aus Zins und Tilgung besteht und endet nach der Zinsbindung meist mit einer Restschuld – die sichere ich über eine passende Anschlussfinanzierung rechtzeitig ab.

Zins versus Tilgung – so setzt sich die Rate im Annuitätendarlehen zusammen

Bei einem Annuitätendarlehen zahlst Du während der gesamten Vertragslaufzeit eine gleichbleibende Rate an Deine Bank – ähnlich wie bei einem zuverlässigen Dienstplan: Du weißt immer genau, was auf Dich zukommt. Diese Rate, auch Annuität genannt, besteht aus zwei festen Bestandteilen: Zinsen und Tilgung.

Zins

Der Zins ist im Grunde die Leihgebühr für das Geld, das Dir die Bank zur Verfügung stellt – sozusagen der „Einsatzlohn“ für die Bank. Du leihst Dir Kapital, um Dein Zuhause zu finanzieren, und die Bank verlangt dafür Zinsen als Gegenleistung. Gerade im Blaulicht-Beruf, wo Planbarkeit zählt, ist ein fester Zinssatz Gold wert: Du kannst Dich darauf verlassen, dass Deine Rate auch bei schwankenden Marktbedingungen stabil bleibt.

Tilgung

Die Tilgung ist der Teil Deiner Rate, mit dem Du Dein Darlehen tatsächlich zurückzahlst – also Stück für Stück Eigentum aufbaust. Zu Beginn Deines Annuitätendarlehens legst Du die anfängliche Tilgung fest. Auf dieser Grundlage errechnet sich die Höhe Deiner monatlichen Rate. Der Tilgungsanteil steigt mit der Zeit, während der Zinsanteil sinkt – so wie Erfahrung und Routine im Dienst wachsen, je länger Du dabei bist.

Wie sich das Verhältnis von Zinsanteil und Tilgungsanteil über die Jahre entwickelt, kannst Du Dir ganz einfach in unserem Annuitätendarlehen-Rechner ansehen. Er zeigt Dir transparent, wie Deine monatliche Rate aufgebaut ist – übersichtlich, nachvollziehbar und planbar, genau wie Du es aus dem Blaulicht-Alltag kennst.

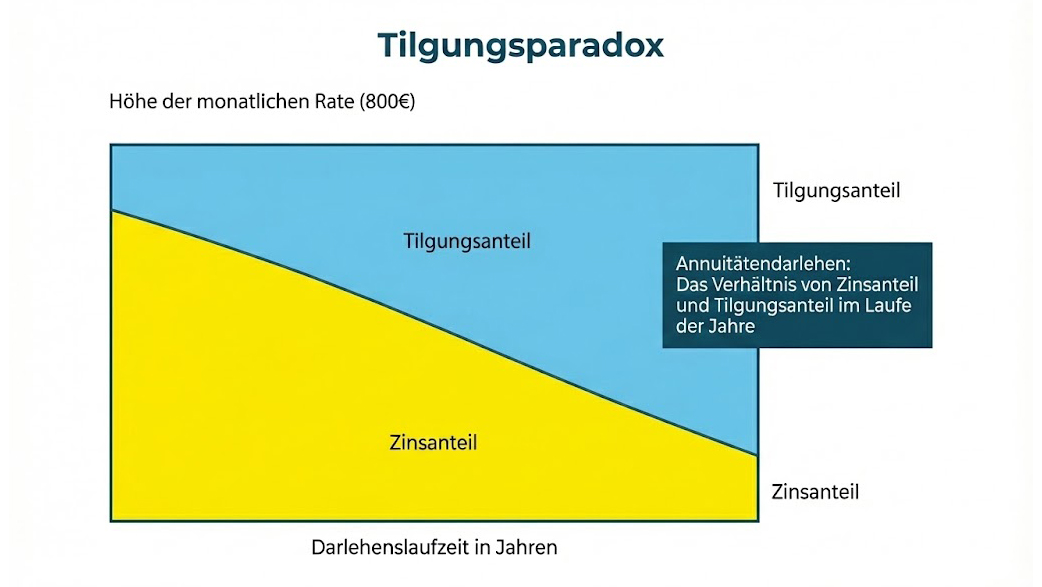

Wie sich Zins und Tilgung beim Annuitätendarlehen im Laufe der Zeit verändern

Mit jeder gezahlten Rate verändert sich beim Annuitätendarlehen das Verhältnis zwischen Zins und Tilgung – ganz ähnlich wie sich mit wachsender Erfahrung im Blaulichtdienst Routine und Sicherheit einstellen.

Zu Beginn ist der Zinsanteil an Deiner Rate noch hoch, denn Du zahlst Zinsen auf die gesamte Darlehenssumme. Mit jeder weiteren Zahlung verringert sich jedoch Deine Restschuld – also der Betrag, den Du der Bank noch schuldest. Dadurch sinkt der Zinsanteil von Monat zu Monat. Gleichzeitig steigt Dein Tilgungsanteil, denn der gleichbleibende Ratenbetrag wird immer stärker zur eigentlichen Rückzahlung genutzt.

Das bedeutet konkret:

- Der Zinsanteil wird mit jeder Rate kleiner.

- Der Tilgungsanteil wächst stetig an.

Die monatliche Rate – die sogenannte Annuität – bleibt konstant, was Dir finanzielle Stabilität und Planungssicherheit gibt. Gerade im Blaulicht-Beruf, wo Dienstzeiten, Einsätze oder Schichtwechsel manchmal unvorhersehbar sind, ist das ein echter Vorteil. Du weißt genau, was monatlich auf Dich zukommt, und kannst Dich voll auf Deinen Alltag konzentrieren.

Stell Dir Dein Annuitätendarlehen wie eine Schichtrotation vor: Am Anfang ist der Zinsanteil „die Hauptschicht“, später übernimmt die Tilgung den größeren Teil – bis Du am Ende Deiner Finanzierung komplett schuldenfrei bist.

Praxisblick mit Zahlen – Tilgungsplan und Beispiel für Dein Annuitätendarlehen

Annuitätendarlehen im Beispiel: Darlehen 240.000 €, Tilgung 2,00 %, effektiver Zins 0,99 % p. a., Zinsbindung 15 Jahre.

| Zeitpunkt | Restschuld Jahresanfang | Jährliche Rate | Davon Tilgung | Davon Zins |

|---|---|---|---|---|

| Jahr 1 | 240.000,00 € | 6.300,00 € | 4.020,00 € | 2.280,00 € |

| Jahr 5 | 222.350,00 € | 6.696,00 € | 4.380,00 € | 2.316,00 € |

| Jahr 10 | 200.900,00 € | 6.696,00 € | 4.560,00 € | 2.136,00 € |

| Jahr 15 | 177.400,00 € | 6.696,00 € | 4.752,00 € | 1.944,00 € |

Fünf Profi-Tipps aus dem Einsatzleben – so wird Dein Annuitätendarlehen günstig und robust

Ein Annuitätendarlehen ist wie ein verlässlicher Dienstplan – es gibt Dir Struktur, Sicherheit und klare Vorgaben. Damit Deine Finanzierung nicht nur stabil, sondern auch möglichst günstig bleibt, kannst Du an bestimmten Stellschrauben drehen. Die richtige Zinsbindung, eine realistische Tilgung und flexible Zusatzoptionen machen den Unterschied – gerade, wenn Du im Blaulichtdienst arbeitest und Deine finanzielle Planung verlässlich stehen muss. Hier findest Du fünf praxisnahe Tipps, wie Du Dein Annuitätendarlehen optimal gestaltest.

1. Angebote richtig vergleichen

Der Sollzins ist das Herzstück jeder Baufinanzierung. Schon kleine Unterschiede können sich über die Jahre zu mehreren tausend Euro summieren. Deshalb lohnt es sich, Angebote sorgfältig zu prüfen – und zwar nicht nur oberflächlich. Achte beim Vergleich immer auf den Effektivzins, nicht allein auf den Sollzins. Der Effektivzins berücksichtigt zusätzliche Kosten und zeigt Dir den echten Preis Deines Annuitätendarlehens. Wenn Schicht- oder Einsatzzeiten Deine Zeit knapp machen, ist eine strukturierte Gegenüberstellung der Konditionen besonders hilfreich – so triffst Du eine Entscheidung, die zu Deinem Dienstalltag passt.

2. Fördermöglichkeiten clever nutzen

Ein Annuitätendarlehen lässt sich häufig mit öffentlichen Förderprogrammen kombinieren – etwa für energieeffizientes Bauen oder Sanieren. Diese Bausteine funktionieren ebenfalls mit gleichbleibenden Raten und können Tilgungszuschüsse enthalten, die Deine Restschuld reduzieren. Für Blaulicht-Haushalte schafft das spürbar Entlastung: Du sicherst Dir planbare Raten und nutzt zusätzliche Mittel, um langfristig Kosten zu senken, ohne Deine monatliche Belastung unnötig zu erhöhen.

3. Die richtige Zinsbindung wählen

Beim Annuitätendarlehen entscheidet die Sollzinsbindung, wie lange Deine Rate konstant bleibt und wie gut Du gegen Zinsänderungen geschützt bist. Faustregel: Erwarte steigende Zinsen, wähle länger (z. B. 15–20 Jahre) für maximale Planungssicherheit. Rechne eher mit fallenden Zinsen, kann kürzer (z. B. 5–10 Jahre) sinnvoll sein, um später günstiger anzuschließen. Für Polizisten, Feuerwehrleute, Soldaten, Ärzte und Pflegekräfte ist eine solide, länger laufende Bindung oft ideal – sie stabilisiert das Budget, selbst wenn Schichten und Zulagen schwanken.

4. Die Tilgung realistisch ansetzen

Dein Annuitätendarlehen wird umso günstiger, je höher die anfängliche Tilgung ist – Du wirst schneller schuldenfrei und zahlst insgesamt weniger Zinsen. Gleichzeitig muss die Rate in stressigen Dienstphasen tragbar bleiben. Richte die Grundrate am sicheren Grundgehalt aus und plane einen Puffer für Unvorhergesehenes (z. B. Fahrzeugreparatur, Dienstplanänderung, Ausrüstung). Ein ehrlicher Haushaltsplan zeigt Dir, wie viel monatlich wirklich drin ist – so bleibt die Tilgung ambitioniert, aber belastbar.

5. Flexibilität einbauen – wenn das Leben ruft

Auch ein Annuitätendarlehen kann flexibel sein. Tilgungssatzwechsel erlauben es, die Tilgung vorübergehend zu senken oder später zu erhöhen; Sondertilgungen beschleunigen den Schuldenabbau, wenn Boni, Mehrstundenvergütungen oder Steuererstattungen verfügbar sind. Solche Optionen geben Dir im Blaulicht-Alltag die nötige Beweglichkeit: Du reagierst auf Veränderungen, ohne die Finanzierung aus dem Takt zu bringen – und hältst Deinen Kurs Richtung schuldenfreies Zuhause.

Vor- und Nachteile eines Annuitätendarlehens – was Blaulicht-Beschäftigte wissen sollten

Ein Annuitätendarlehen bringt sowohl klare Vorteile als auch einige Punkte mit sich, die man bei der Finanzplanung im Blick behalten sollte. Gerade im Blaulichtdienst – wo Dienstzeiten schwanken, Schichten sich ändern und Belastungen oft höher sind als im Büroalltag – spielt Planbarkeit eine besonders große Rolle.

Vorteile eines Annuitätendarlehens

Der größte Vorteil eines Annuitätendarlehens liegt in seiner Planungssicherheit. Die monatliche Rate bleibt während der gesamten Sollzinsbindung gleich. Das bedeutet: Du weißt genau, welche finanzielle Belastung jeden Monat auf Dich zukommt – egal, ob Du im Nachtdienst bist, Überstunden leistest oder im Einsatz. Diese Stabilität hilft, den Kopf frei zu halten und sich auf den Job zu konzentrieren.

Ein weiterer Pluspunkt: Die Zinsen sind über Jahre festgeschrieben. Du bist also geschützt vor Zinserhöhungen, die Deine Rate sonst verteuern könnten. Gerade in Zeiten steigender Zinsen kann das einen erheblichen Unterschied ausmachen und Dir viele tausend Euro sparen.

Außerdem gibt Dir der Tilgungsplan bereits zu Beginn der Finanzierung einen klaren Überblick: Du siehst, wie sich Deine Restschuld entwickelt, wann Du welche Beträge gezahlt hast und wie viel noch offen bleibt. Das schafft Transparenz und macht es leichter, rechtzeitig über eine Anschlussfinanzierung nachzudenken – zum Beispiel, wenn Du Deine Laufbahn planst oder die Familie absichern möchtest.

Nachteile eines Annuitätendarlehens

Der Nachteil eines Annuitätendarlehens ist seine eingeschränkte Flexibilität. Während der vereinbarten Sollzinsbindung kannst Du das Darlehen nicht ohne weiteres kündigen oder auf einen günstigeren Kredit umschulden, falls die Zinsen sinken. Auch spontane Änderungen, etwa bei einer neuen Lebenssituation – Nachwuchs, Schichtreduzierung oder ein Ortswechsel – lassen sich nicht einfach umsetzen, sofern sie nicht vertraglich vorgesehen sind.

Wenn Du also planst, in den kommenden Jahren vielleicht beruflich den Standort zu wechseln oder Dich privat zu verändern, solltest Du schon beim Vertragsabschluss darauf achten, dass Optionen wie Tilgungssatzwechsel oder Sondertilgungen enthalten sind. Diese geben Dir Spielraum, ohne die gesamte Finanzierung umkrempeln zu müssen.

Eine Umschuldung vor Ablauf der Zinsbindung ist zwar möglich, führt aber häufig zu einer Vorfälligkeitsentschädigung, die schnell teuer werden kann. Deshalb gilt: Eine gute, ehrliche Beratung vor Vertragsabschluss ist entscheidend – am besten durch Fachleute, die Erfahrung mit den besonderen Anforderungen von Blaulichtberufen haben.

So kannst Du sicherstellen, dass Dein Annuitätendarlehen nicht nur heute passt, sondern auch in Zukunft zu Deinem Leben im Dienst und außerhalb davon.

Vorteile

- Hohe Planbarkeit

- Gleichbleibende Raten

- Lange Zinssicherheit

- Restschuld steht bei Vertragsabschluss fest

Nachteile

- Wenig Flexibilität

- Zinsänderungsrisiko

- Vorfälligkeitsentschädigung bei frühzeitiger Rückzahlung

Wie lange sollte ein Annuitätendarlehen laufen – und was ist für Blaulicht-Berufe sinnvoll?

Die Laufzeit eines Annuitätendarlehens bestimmst Du als Kreditnehmer selbst. Sie hängt direkt mit der Sollzinsbindung zusammen – also dem Zeitraum, in dem der Zinssatz festgeschrieben ist. In der Praxis wählen die meisten Kreditnehmer eine Zinsbindung zwischen 5 und 15 Jahren, manche sichern sich auch für 20 oder sogar 30 Jahre stabile Konditionen. Während dieser Zeit bleibt Deine monatliche Rate konstant, unabhängig davon, wie sich die Bauzinsen am Markt entwickeln. Das sorgt für Berechenbarkeit – ein Punkt, der gerade für Menschen im Blaulichtdienst enorm wichtig ist.

Lange oder kurze Zinsbindung – was passt besser zu Dir?

Die Entscheidung für eine kurze oder lange Sollzinsbindung sollte immer zur Zinslage und zu Deiner persönlichen Situation passen:

- In Zeiten niedriger Zinsenist es klug, eine lange Zinsbindung von 15 bis 20 Jahren zu wählen. So sicherst Du Dir dauerhaft die günstigen Konditionen und bist vor späteren Zinserhöhungen geschützt. Gerade wenn Du als Polizist, Soldat, Feuerwehrmann oder Pflegekraft ohnehin auf planbare Kosten angewiesen bist, ist das ein entscheidender Vorteil.

- In Phasen hoher Zinsenkann eine kürzere Zinsbindung von 5 bis 10 Jahren sinnvoller sein. Denn es besteht die Chance, dass die Zinsen künftig wieder sinken – dann profitierst Du bei der Anschlussfinanzierung von besseren Konditionen.

Planbarkeit und Sicherheit – entscheidend für Blaulicht-Berufe

Wenn Du im Schichtdienst arbeitest oder Deine Einsatzzeiten variieren, ist ein verlässlicher Finanzrahmen Gold wert. Mit einer längeren Sollzinsbindung bleibt Deine monatliche Rate stabil – selbst wenn sich Dein Alltag oder die Marktsituation ändert. Du kannst Dich auf Deinen Dienst konzentrieren, ohne Dir Sorgen um schwankende Kreditkosten machen zu müssen.

Darum empfehle ich als Baufinanzierungsberater für die Blaulicht-Community:

Plane lieber etwas langfristiger, sichere Dir die niedrigen Zinsen so lange wie möglich und nutze so die finanzielle Ruhe, die Du im Einsatzalltag verdienst.

Laufzeiten clever wählen – wie lange Dein Annuitätendarlehen laufen sollte

Annuitätendarlehen läuft so lange, wie Du die Zinsbindung wählst (oft 5–15 Jahre, möglich bis 30 Jahre). Bei niedrigen Zinsen sichere ich Dir gern lange Bindungen; bei hohen Zinsen kann kurz sinnvoll sein, um bald zu besseren Konditionen anzuschließen.

Wann kann ich ein Annuitätendarlehen kündigen – und worauf sollten Blaulicht-Berufstätige achten?

Ein Annuitätendarlehen ist auf Stabilität ausgelegt – das ist einer seiner größten Vorteile, aber auch ein Punkt, der bei einer vorzeitigen Kündigung beachtet werden muss. Sobald Du den Darlehensvertrag unterschrieben hast, gelten die vereinbarten Bedingungen verbindlich für die gesamte Sollzinsbindung. Dennoch gibt es bestimmte Situationen, in denen Du Dein Annuitätendarlehen kündigen oder anpassen kannst.

Widerrufsrecht – kurze Bedenkzeit nach Vertragsabschluss

Nach Vertragsunterzeichnung hast Du laut Gesetz 14 Tage Widerrufsfrist. Innerhalb dieser Zeit kannst Du ohne Angabe von Gründen vom Vertrag zurücktreten – das Darlehen kommt dann nicht zustande. Diese Frist ist vor allem dann hilfreich, wenn sich nach Vertragsabschluss noch eine bessere Finanzierungsoption ergibt oder Du kurzfristig Deine Entscheidung überdenkst.

Hausverkauf – Kündigung bei Immobilienveräußerung

Wenn Du die Immobilie, die mit dem Annuitätendarlehen finanziert wurde, verkaufst, darfst Du den Vertrag ebenfalls kündigen. Die Gründe für den Verkauf spielen dabei keine Rolle – sei es ein berufsbedingter Standortwechsel, eine Versetzung oder eine familiäre Veränderung. Wichtig: In solchen Fällen erhebt die Bank in der Regel eine Vorfälligkeitsentschädigung, um ihren Zinsverlust auszugleichen. Diese Kosten solltest Du bei der Entscheidung zum Verkauf unbedingt einkalkulieren.

Sonderkündigungsrecht nach 10 Jahren

Nach 10 Jahren Vertragslaufzeit steht Dir laut § 489 BGB ein gesetzliches Sonderkündigungsrecht zu – unabhängig davon, wie lange Deine Zinsbindung eigentlich noch läuft. Dieses Recht ist besonders wertvoll, wenn die Zinsen inzwischen gesunken sind und Du auf günstigere Konditionen umsteigen möchtest. Eine Entschädigungszahlung fällt hierbei nicht an. Gerade für Blaulicht-Berufstätige, die oft auf langfristige finanzielle Planung angewiesen sind, kann das ein wichtiger Hebel sein, um die Finanzierung flexibel zu optimieren.

Beleihung – bei Nutzung der Immobilie als Sicherheit

Wenn Du Deine Immobilie künftig als Sicherheit für ein anderes Darlehen einsetzen möchtest und Deine aktuelle Bank das ablehnt, hast Du ebenfalls das Recht, Deinen Kredit zu kündigen. Auch hier kann eine Vorfälligkeitsentschädigung anfallen – die Bank darf die entgangenen Zinsen verlangen.

Mein Rat als Blaulichtfinanzierer

Gerade im Blaulichtdienst – ob Polizei, Feuerwehr, Bundeswehr oder Klinik – kann das Leben unvorhersehbare Wendungen nehmen. Versetzungen, Schichtsysteme oder familiäre Veränderungen können den Alltag stark beeinflussen. Deshalb gilt: Wenn Du über eine vorzeitige Kündigung Deines Annuitätendarlehens nachdenkst, sprich zuerst mit einem unabhängigen Baufinanzierungsexperten.

So stellst Du sicher, dass die Entscheidung finanziell sinnvoll bleibt – und Deine Planung stabil, auch wenn sich beruflich oder privat etwas ändert.

Mit diesen Dokumenten wird deine Finanzierung und deine Immo-Auswahl zum Kinderspiel!

Wann beginnt die Tilgung beim Annuitätendarlehen – und was bedeutet das für Blaulicht-Berufstätige?

Der Beginn der Tilgung beim Annuitätendarlehen ist ein zentraler Bestandteil Deines Darlehensvertrags. Er legt fest, ab wann Du mit der Rückzahlung Deines Kredits startest. In der Regel beginnt die Tilgung nach der vollständigen Auszahlung der Darlehenssumme, doch der genaue Zeitpunkt hängt davon ab, ob Du ein Haus kaufst oder baust.

Tilgungsbeginn beim Hauskauf

Wenn Du eine bestehende Immobilie kaufst, erfolgt die Auszahlung des gesamten Kreditbetrags meist in einer Summe. Sobald die Bank das Geld an den Verkäufer überweist, wird die erste Rate fällig. Ab diesem Zeitpunkt beginnt die Tilgung – also der Moment, in dem Du Schritt für Schritt Dein Annuitätendarlehen zurückzahlst.

Für Dich als Angehöriger der Blaulicht-Community – ob Polizist, Feuerwehrmann, Soldat, Arzt oder Pflegekraft – bedeutet das: Deine monatliche Rate steht von Anfang an fest und lässt sich zuverlässig in Deinen Haushaltsplan integrieren. Du kannst Dich darauf verlassen, dass Deine Finanzierung stabil bleibt, selbst wenn der Dienstplan sich mal ändert oder Schichtzuschläge schwanken.

Tilgungsbeginn beim Hausbau

Etwas anders läuft es, wenn Du baust statt kaufst. In diesem Fall zahlt die Bank die Kreditsumme in mehreren Teilbeträgen aus – immer dann, wenn ein Bauabschnitt abgeschlossen ist. Das nennt man Abruf in Raten. Solange noch nicht der gesamte Kredit ausgezahlt ist, zahlst Du nur die Zinsen auf den bereits abgerufenen Betrag.

Diese Zeit wird oft als bereitstellungszinsfreie Phase bezeichnet – also der Zeitraum, in dem noch keine Tilgung fällig ist, Du aber Zinsen für das bereits genutzte Kapital zahlst. Erst wenn die letzte Auszahlung erfolgt und der gesamte Kreditbetrag steht, beginnt auch die Tilgung Deines Annuitätendarlehens.

Mein Tipp als Blaulicht-Finanzierer

Gerade, wenn Du im Einsatzdienst arbeitest, ist es wichtig, frühzeitig zu wissen, wann die erste Rate startet. Plane Deine Finanzierung so, dass sie nahtlos in Deinen Alltag passt – egal ob Du im Schichtsystem arbeitest, längere Einsätze hast oder familiäre Verpflichtungen koordinierst. Ich empfehle, die Tilgungsphase mit ausreichendem finanziellen Puffer zu beginnen, damit Du flexibel bleibst, wenn Dienstzeiten oder Zulagen einmal variieren.

So bleibt Dein Annuitätendarlehen sicher, planbar und an Deinen Blaulicht-Alltag angepasst – vom ersten Spatenstich bis zur letzten Rate.

Wie berechnet man die Kosten für ein Annuitätendarlehen – einfach erklärt für die Blaulicht-Community

Die Kosten eines Annuitätendarlehens hängen von mehreren Faktoren ab, die gemeinsam bestimmen, wie hoch Deine monatliche Rate und die Gesamtkosten über die Laufzeit sind. Wer als Angehöriger der Blaulicht-Berufe – etwa bei Polizei, Feuerwehr, Rettungsdienst oder Bundeswehr – finanziell sicher planen möchte, sollte genau verstehen, wie sich diese Kosten zusammensetzen.

Die wichtigsten Bestandteile der Kosten

Ein Annuitätendarlehen setzt sich im Kern aus zwei zentralen Komponenten zusammen:

- Sollzins: Das ist der feste Zinssatz, den Du an die Bank für die Nutzung des Kreditbetrags zahlst. Er ist gewissermaßen die „Leihgebühr“ für das Kapital.

- Risikoaufschlag der Bank: Jede Bank kalkuliert ein individuelles Risiko – zum Beispiel basierend auf Deiner Bonität, der Höhe des Eigenkapitals oder der Beleihung der Immobilie. Dieses Risiko fließt in den Zinssatz mit ein.

Effektivzins als Orientierungshilfe

Der Effektivzins ist der verlässlichste Maßstab, wenn Du wissen willst, was Dein Annuitätendarlehen wirklich kostet. Er fasst alle wesentlichen Kostenpositionen zusammen – also nicht nur den Sollzins, sondern auch Bearbeitungs- und Zusatzkosten. So kannst Du verschiedene Angebote fair miteinander vergleichen.

Gerade, wenn Du im Blaulichtdienst tätig bist und wenig Zeit für aufwendige Recherchen hast, lohnt es sich, gezielt auf den Effektivzins zu achten. Er zeigt Dir auf einen Blick, welche Finanzierung langfristig wirklich günstiger ist.

So funktioniert die Berechnung der Annuität

Wenn Du die jährliche Annuität (also Deine Rate bestehend aus Zins und Tilgung) selbst berechnen möchtest, hilft Dir folgende Formel:

Annuität = Darlehenssumme × [(1 + Zinssatz)^Laufzeit × Zinssatz] / [(1 + Zinssatz)^Laufzeit – 1]

Ein Beispiel:

Angenommen, Du nimmst ein Darlehen über 300.000 € auf, bei einem Zinssatz von 2 % (also 0,02) und einer Laufzeit von 15 Jahren.

Setzt Du diese Werte in die Formel ein, erhältst Du Deine jährliche Annuität. Teilst Du das Ergebnis anschließend durch 12, weißt Du, welche monatliche Rate auf Dich zukommt.

Wichtig: Diese Formel geht davon aus, dass das Darlehen vollständig innerhalb der Laufzeit getilgt wird. In der Praxis bleibt nach der Sollzinsbindung meist eine Restschuld, die in einer Anschlussfinanzierung weitergeführt wird.

Mein Tipp für Blaulicht-Berufstätige

Da Schichtarbeit, Dienstreisen oder Einsatzzeiten oft wenig Raum für Finanzplanung lassen, solltest Du die Berechnung nicht dem Zufall überlassen. Sprich am besten mit einem Baufinanzierungsexperten, der Deine individuelle Einkommensstruktur und Zulagen kennt – etwa Schichtzuschläge, Trennungsgeld oder Einsatzvergütungen. So lässt sich die monatliche Belastung realistisch planen, und Du hast den Kopf frei für Deinen Dienst.

Ein gut kalkuliertes Annuitätendarlehen sorgt für finanzielle Stabilität – und das ist gerade im Blaulicht-Alltag unbezahlbar.

Kann ich mein Annuitätendarlehen anpassen – und wie funktioniert das für Blaulicht-Berufstätige?

Ein Annuitätendarlehen ist grundsätzlich auf Stabilität und Planungssicherheit ausgelegt. Dennoch kannst Du es mit verschiedenen Optionen flexibel gestalten – besonders sinnvoll, wenn Dein Berufsalltag im Blaulichtdienst (z. B. Polizei, Feuerwehr, Rettungsdienst oder Bundeswehr) oft unvorhersehbar ist. So bleibst Du auch bei Schichtwechseln, Versetzungen oder Einkommensveränderungen finanziell auf Kurs.

Zu den gängigen Anpassungsmöglichkeiten gehören der Tilgungssatzwechsel, die Sondertilgung sowie die bereitstellungszinsfreie Zeit. Einige dieser Optionen sind vertraglich inklusive, andere können mit Zinsaufschlägen oder Gebühren verbunden sein. Es lohnt sich also, schon beim Vertragsabschluss gezielt nach diesen Spielräumen zu fragen.

Tilgungssatzwechsel – mehr Flexibilität bei Lebensveränderungen

Der Tilgungssatzwechsel ist eine der wichtigsten Anpassungsoptionen beim Annuitätendarlehen. Er erlaubt Dir, den Tilgungsanteil innerhalb der Sollzinsbindung zu erhöhen oder zu senken.

Das ist besonders praktisch, wenn sich Deine finanzielle Situation verändert – etwa durch Nachwuchs, Elternzeit, Schichtreduzierung oder einen neuen Dienstposten. In solchen Phasen kannst Du die Tilgung vorübergehend reduzieren, um Deine monatliche Belastung zu senken.

Umgekehrt kannst Du bei einer Beförderung oder Gehaltserhöhung den Tilgungssatz anheben. So wirst Du schneller schuldenfrei und sparst langfristig Zinsen. Wichtig: Der Tilgungssatzwechsel muss in Deinem Vertrag vereinbart sein, sonst kann er nur mit Zustimmung der Bank erfolgen.

Sondertilgung – schneller schuldenfrei durch zusätzliche Zahlungen

Die Sondertilgung bietet Dir die Möglichkeit, neben Deinen regulären Monatsraten zusätzliche Beträge in Dein Annuitätendarlehen einzuzahlen. Das verkürzt die Laufzeit und reduziert Deine Zinskosten deutlich.

Diese Option lohnt sich besonders, wenn Du regelmäßig Zulagen, Sonderzahlungen oder Einsatzvergütungen erhältst – etwa durch Nachtschichten, Auslandseinsätze oder Bereitschaftsdienste. Selbst kleinere jährliche Sondertilgungen summieren sich über die Jahre zu einer spürbaren Entlastung.

Achte darauf, ob in Deinem Vertragkostenfreie Sondertilgungenbis zu einem bestimmten Prozentsatz der Darlehenssumme erlaubt sind (z. B. 5 % pro Jahr). So kannst Du flexibel reagieren, ohne Zusatzkosten zu riskieren.

Bereitstellungszinsfreie Zeit – besonders wichtig beim Hausbau

Die bereitstellungszinsfreie Zeit spielt vor allem dann eine Rolle, wenn Du baust oder sanierst. In dieser Phase wird das Darlehen meist in Etappen ausgezahlt – je nach Baufortschritt. Für Beträge, die noch nicht abgerufen wurden, darf die Bank nach einer bestimmten Zeit Bereitstellungszinsen verlangen.

Um diese Zusatzkosten zu vermeiden, kannst Du eine bereitstellungszinsfreie Zeit vereinbaren – also einen Zeitraum, in dem keine Zinsen auf noch nicht ausgezahlte Beträge anfallen. Sechs bis zwölf Monate sind bei vielen Banken üblich. Diese Option verschafft Dir Spielraum, wenn sich der Bau verzögert oder Rechnungen später fällig werden.

Gerade für Einsatzkräfte, die Bauprojekte oft parallel zu unregelmäßigen Dienstzeiten stemmen, ist diese Flexibilität Gold wert. Sie sorgt dafür, dass Dein Annuitätendarlehen auch dann planbar bleibt, wenn sich die Bauphase unerwartet verlängert.

Extra-Tempo mit Bedacht – so nutzt Du Sondertilgung im Annuitätendarlehen

Annuitätendarlehen wird mit Sondertilgung deutlich schneller: Du senkst Zinsen und Restschuld. Manche Banken koppeln das an Konditionen; wenn kostenlose Sondertilgung bis zu einer jährlichen Grenze möglich ist, nutze sie – auch unregelmäßig, z. B. mit Überstunden- oder Steuerplus.

4) Bausparvertrag als Rücklage nutzen

Ein Annuitätendarlehen ist der Klassiker unter den Baufinanzierungen – solide, planbar und besonders beliebt bei Menschen, die Sicherheit schätzen. Doch es gibt Alternativen, die sich je nach Lebenssituation, Einkommen oder Zukunftsplänen besser eignen können. Gerade für Angehörige der Blaulicht-Berufe – etwa Polizei, Feuerwehr, Rettungsdienst oder Bundeswehr – kann es sinnvoll sein, die Unterschiede genau zu kennen, um die passende Finanzierung zu finden.

Volltilgerdarlehen – die sichere Variante für planbare Einkommen

Beim Volltilgerdarlehen ist die Sollzinsbindung identisch mit der gesamten Laufzeit. Das bedeutet: Sie zahlen Ihre Finanzierung in gleichbleibenden Raten vollständig zurück – ohne Restschuld und ohne Anschlussfinanzierung. Diese Darlehensform eignet sich vor allem für Menschen, die ein stabiles Einkommen haben und langfristig planen möchten.

Für Angehörige von Polizei, Feuerwehr oder Rettungsdienst kann das Volltilgerdarlehen besonders attraktiv sein, wenn Zulagen und Sonderzahlungen regelmäßig fließen und planbar sind. Da am Ende keine Anschlussfinanzierung nötig ist, haben Sie nach Ablauf der Laufzeit eine vollständig schuldenfreie Immobilie – ein beruhigendes Gefühl, gerade in einem Beruf, in dem man häufig viel Verantwortung trägt.

Allerdings erfordert diese Darlehensart eine höhere monatliche Rate. Deshalb sollten Sie genau prüfen, ob Ihr Haushaltsbudget dies dauerhaft hergibt – etwa auch in Zeiten, in denen Schichtzuschläge oder Mehrstundenvergütungen ausbleiben.

Tilgungsdarlehen – die flexible Alternative mit sinkender Rate

Das Tilgungsdarlehen unterscheidet sich vom Annuitätendarlehen durch den Aufbau der Raten. Während beim Annuitätendarlehen Zins und Tilgung gemeinsam eine gleichbleibende Monatsrate bilden, ist beim Tilgungsdarlehen die Tilgung konstant – und nur der Zinsanteil verändert sich.

Das bedeutet: Die Raten sind zu Beginn höher, sinken aber im Laufe der Jahre, da sich die Restschuld kontinuierlich verringert und damit auch die Zinsen. Diese Struktur kann sich für Sie lohnen, wenn Sie beispielsweise aktuell ein gutes Einkommen haben, aber später mit weniger Belastung rechnen möchten – etwa, wenn Sie in den Ruhestand wechseln oder die Familie wächst.

Für Einsatzkräfte im Blaulichtdienst bietet das Tilgungsdarlehen also eine interessante Perspektive: In Zeiten hoher Dienstbelastung und sicherer Einkünfte können Sie mehr zahlen, während sich die Rate langfristig entspannt.

Wann welche Darlehensform passt

Ob Annuitätendarlehen, Volltilgerdarlehen oder Tilgungsdarlehen – entscheidend ist, dass die gewählte Finanzierung zu Ihrem Berufsalltag und Ihrer Lebensplanung passt. Wer regelmäßig Schichtzulagen, Bereitschaftsdienste oder steuerfreie Einsätze hat, profitiert oft von planbaren, gleichbleibenden Raten eines Annuitätendarlehens.

Wer hingegen eine klare Strategie verfolgt, schnell schuldenfrei zu werden, oder bereits ausreichend Eigenkapital besitzt, kann mit einem Volltilgerdarlehen langfristig sparen.

Sprechen Sie mit einem Finanzierungsexperten, der die besonderen Anforderungen des Blaulichtalltags versteht – etwa die unregelmäßigen Dienstzeiten oder die spezifische Einkommensstruktur. So finden Sie die Darlehensform, die Ihnen finanzielle Sicherheit bietet, während Sie Tag und Nacht für die Sicherheit anderer sorgen.

Was ist der Unterschied zwischen Annuitätendarlehen und Hypothekendarlehen?

Der Hauptunterschied zwischen einem Annuitätendarlehen und einem Hypothekendarlehen liegt in der Besicherung der Immobilie. Beim Hypothekendarlehen dient die Hypothek als Sicherheit – sie ist direkt an die Forderung gebunden. Das bedeutet: Sobald das Darlehen vollständig zurückgezahlt ist, erlischt auch die Hypothek.

Beim Annuitätendarlehen wird heute meist die Grundschuld als Sicherheit eingetragen. Sie ist flexibler als die klassische Hypothek, da sie nicht an ein bestimmtes Darlehen gebunden ist und bei einer Anschlussfinanzierung weiterverwendet werden kann.

Für Sie als Kreditnehmer bedeutet das mehr Beweglichkeit und weniger Bürokratie, wenn Sie Ihre Finanzierung später anpassen oder neu strukturieren möchten – ein klarer Vorteil, gerade wenn sich beruflich oder privat etwas ändert, wie etwa ein Standortwechsel im Rettungsdienst oder eine Versetzung im Polizeidienst.

Was passiert, wenn mein Annuitätendarlehen ausläuft?

Ein Annuitätendarlehen läuft in der Regel über viele Jahre – meist 10, 15 oder 20 Jahre – je nachdem, wie lange Sie die Sollzinsbindung gewählt haben. Am Ende dieser Zeit bleibt meist eine Restschuld, die über eine Anschlussfinanzierungabgelöst wird.

Wenn die Bauzinsen zwischenzeitlich gestiegen sind, kann die neue Finanzierung teurer ausfallen. Deshalb ist es sinnvoll, in Zeiten niedriger Zinsen eine lange Sollzinsbindung zu wählen. So sichern Sie sich dauerhaft gute Konditionen und vermeiden finanzielle Überraschungen.

Für viele Blaulicht-Berufstätige ist diese Sicherheit besonders wichtig. Schichtdienste, Einsatzzeiten oder Dienstveränderungen lassen oft wenig Raum für spontane finanzielle Umplanungen. Eine langfristig planbare Rateentlastet das Haushaltsbudget – und sorgt dafür, dass Sie sich auf das Wesentliche konzentrieren können: Ihren Einsatz für andere.

Mein Tipp: Prüfen Sie etwa ein Jahr vor Ende Ihrer Zinsbindung, welche Optionen Ihnen offenstehen. So können Sie rechtzeitig über eine Anschlussfinanzierung oder einen Wechsel zu einem günstigeren Anbieter nachdenken – ohne Stress, Zeitdruck oder Risiko.

Ich freue mich auf alle deine Fragen.