Fälligkeitsdarlehen

Fälligkeitsdarlehen, endfälliges Darlehen, Festdarlehen: Was ist das?

Als Baufinanzierungsberater für die Blaulicht-Community – also für Polizisten, Soldaten, Feuerwehrmänner, Ärzte und Pflegekräfte – begegne ich immer wieder der Frage: „Ist ein Mietkauf eine gute Alternative zur klassischen Baufinanzierung?“

Auf den ersten Blick klingt das Modell verlockend: Du wohnst in der Immobilie, zahlst Miete – und wirst irgendwann Eigentümer. Doch wie bei jeder langfristigen Entscheidung lohnt es sich, genau hinzuschauen.

Das Wichtigste zum Fälligkeitsdarlehen

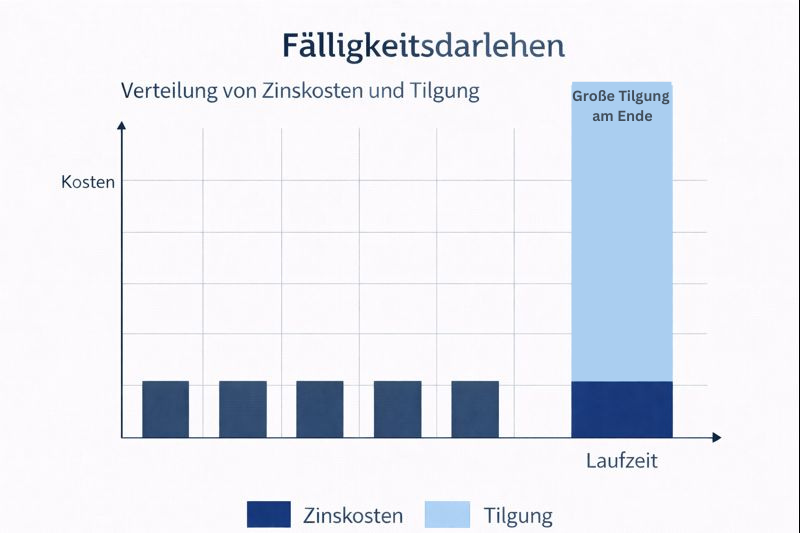

- Ein Fälligkeitsdarlehen – auch Festdarlehen oder endfälliges Darlehen genannt – ist eine besondere Form der Baufinanzierung, bei der Du während der Laufzeit nur die Zinsen zahlst. Die Tilgung der gesamten Darlehenssumme erfolgt erst am Ende der Laufzeit in einer einzigen Rate.

- Damit Du die Rückzahlung sicherstellen kannst, wird parallel meist eine Kapitalanlage aufgebaut – etwa ein Bausparvertrag oder eine Lebensversicherung. Deren Auszahlung nutzt Du später, um das Darlehen auf einmal zu begleichen.

- Für viele aus der Blaulicht-Community kann das Fälligkeitsdarlehen dann interessant sein, wenn kurzfristige finanzielle Flexibilität gefragt ist – zum Beispiel in Übergangsphasen oder bei planbaren Kapitalzuflüssen.

Was bedeutet Fälligkeitsdarlehen?

Ein Fälligkeitsdarlehen (auch endfälliges Darlehen) ist eine besondere Form der Baufinanzierung. Dabei zahlst Du während der gesamten Laufzeit nur die Zinsen – die Tilgung der Kreditsumme erfolgt erst am Ende der Laufzeit in einer einzigen Zahlung.

Das bedeutet: Deine monatlichen Raten bleiben niedrig, da keine Tilgung enthalten ist. Erst am Schluss wird der gesamte Kreditbetrag auf einmal zurückgezahlt – zum Beispiel aus einer Geldanlage, einer Lebensversicherung, einem Bausparvertrag oder dem Verkauf einer Immobilie.

Im Gegensatz zum Annuitätendarlehen, bei dem Du Zinsen und Tilgung zahlst, bleibt beim Fälligkeitsdarlehen die Restschuld über die gesamte Laufzeit gleich hoch. Die Tilgung erfolgt gesammelt am Ende.

In der Praxis nutze ich das Fälligkeitsdarlehen oft bei Kunden aus der Blaulicht-Community, wenn zeitlich befristete Kapitalflüsse wie ein Immobilienverkauf, eine Prämie oder eine Abfindung bevorstehen. So bleibt die monatliche Belastung gering, bis das Kapital zur Ablösung bereitsteht.

Beispielrechnung: So funktioniert ein Fälligkeitsdarlehen

Beim Fälligkeitsdarlehen – auch Festdarlehen oder endfälliges Darlehen genannt – zahlst Du während der gesamten Laufzeit nur die Zinsen.

Die Tilgung der kompletten Kreditsumme erfolgt am Ende der Laufzeit in einer einzigen Rate.

Hier ein Beispiel aus meiner Beratung:

Darlehenssumme: 320.000 €

Zinssatz: 3 %

Laufzeit: 10 Jahre

| Jahr | Restschuld | Zinsen p.a. | Monatliche Rate | Tilgung |

|---|---|---|---|---|

| 1 | 320.000 € | 9.600 € | 800 € | 0 € |

| 2 | 320.000 € | 9.600 € | 800 € | 0 € |

| 3 | 320.000 € | 9.600 € | 800 € | 0 € |

| 4 | 320.000 € | 9.600 € | 800 € | 0 € |

| 5 | 320.000 € | 9.600 € | 800 € | 0 € |

| 6 | 320.000 € | 9.600 € | 800 € | 0 € |

| 7 | 320.000 € | 9.600 € | 800 € | 0 € |

| 8 | 320.000 € | 9.600 € | 800 € | 0 € |

| 9 | 320.000 € | 9.600 € | 800 € | 0 € |

| 10 | 0 € | 9.600 € | 800 € | 320.000 € |

Du zahlst also zehn Jahre lang nur 800 € im Monat. Erst am Ende wird der Kreditbetrag von 320.000 € auf einmal fällig.

Die Gesamtkosten betragen damit 416.000 € (320.000 € Rückzahlung + 96.000 € Zinsen).

Ein solches Darlehen kann sinnvoll sein, wenn Du sicher weißt, dass am Ende der Laufzeit Kapital zur Verfügung steht – etwa durch eine Lebensversicherung, einen Immobilienverkauf oder eine Abfindung.

Für viele aus der Blaulicht-Community nutze ich das Fälligkeitsdarlehen gezielt als kurzfristige Zwischenlösung, wenn eine Anschlussfinanzierung oder ein Immobilienverkauf bereits geplant ist.

Fälligkeitsdarlehen: Vor- und Nachteile im Überblick

Ein Kredit, bei dem Du über Jahre hinweg nur die Zinsen zahlst, klingt auf den ersten Blick verlockend – schließlich bleibt die monatliche Rate angenehm niedrig.

Doch das Fälligkeitsdarlehen (oder Festdarlehen) hat zwei Seiten: Es schafft kurzfristige finanzielle Freiheit, erfordert aber langfristig eine gute Planung.

Nachteile des Fälligkeitsdarlehens:

Vorteile des Fälligkeitsdarlehens:

Die monatlichen Raten sind beim Fälligkeitsdarlehen zwar niedrig, aber das bedeutet auch:

Du zahlst die Zinsen über Jahre auf den vollen Kreditbetrag – und das kann teuer werden.

Ein solches Modell lohnt sich nur, wenn Du Dein Geld parallel so anlegst, dass die Rendite höher ist als die Zinsbelastung – und das Kapital am Ende der Laufzeit sicher verfügbar ist.

Gerade für Angehörige der Blaulicht-Community kann diese Finanzierungsform sinnvoll sein, wenn planbare Kapitalzuflüsse bevorstehen, etwa durch eine Dienstwohnung, einen Hausverkauf oder eine Bausparauszahlung.

Wichtig ist nur: Die Rückzahlung muss von Anfang an realistisch abgesichert sein – sonst wird das Fälligkeitsdarlehen schnell zur Kostenfalle.

Mit diesen Dokumenten wird deine Finanzierung und deine Immo-Auswahl zum Kinderspiel!

Fälligkeitsdarlehen oder Annuitätendarlehen – was ist der Unterschied?

Das Annuitätendarlehen ist der Klassiker unter den Baufinanzierungen. Hier vereinbarst Du mit der Bank eine feste Zinsbindung und zahlst jeden Monat die gleiche Rate. Diese Rate setzt sich aus einem Zinsanteil und einem Tilgungsanteil zusammen.

Mit jeder Zahlung sinkt die Restschuld, und damit auch der Zinsanteil. Der Tilgungsanteil steigt dagegen an, bis der Kredit am Ende der Laufzeit weitgehend abbezahlt ist. Du weißt also genau, wie viel Du monatlich zahlst – das schafft Sicherheit und Planbarkeit.

Beim Fälligkeitsdarlehen ist es anders: Während der gesamten Laufzeit zahlst Du nur die Zinsen, die Restschuld bleibt gleich hoch. Erst am Ende der Laufzeit wird der komplette Betrag auf einmal zurückgezahlt – zum Beispiel aus einer Lebensversicherung, einem Bausparvertrag oder dem Verkauf einer Immobilie.

Da die Zinsen über die gesamte Laufzeit auf die volle Summe berechnet werden, fallen beim Fälligkeitsdarlehen höhere Gesamtkosten an als beim Annuitätendarlehen.

Hier ein Beispiel aus der Praxis:

| Jahr | Anunuitätendarlehen | Fälligkeitsdarlehen |

|---|---|---|

| Kreditsumme | 320.000 € | 9.600 € |

| Laufzeit | 15 Jahre | 15 Jahre |

| Zinssatz | 2 % | 2 % |

| Monatliche Rate | 1.330 € (Zins + Tilgung) | 533% (nur Zinsen) |

| Zinsen im 1. Jahr | 533€ (in Rate enthalten) | 533 € |

| Zinsen im Letzen Jahr | 270 € | 533 € |

| Gesamte Zinskosten | 72.000 € | 96.000 € |

| Gesamtkosten (Zinsen + Tilgung) | 392.000€ | 416.000€ |

Du siehst: Beim Annuitätendarlehen zahlst Du zwar von Beginn an mehr, reduzierst aber mit jeder Rate Deine Restschuld – dadurch sinkt langfristig Deine Zinslast. Beim Fälligkeitsdarlehen bleibt die Belastung zunächst niedriger, doch über die gesamte Laufzeit ist es deutlich teurer.

Gerade für die Blaulicht-Community, in der Sicherheit und Berechenbarkeit wichtig sind, empfehle ich meist das Annuitätendarlehen.

Ein Fälligkeitsdarlehen kann aber dann sinnvoll sein, wenn Du kurzfristig finanziell flexibel bleiben willst und die Rückzahlung am Ende de

Wann ist ein Fälligkeitsdarlehen sinnvoll?

Ein Fälligkeitsdarlehen – auch Festdarlehen oder endfälliges Darlehen genannt – ist keine Standardlösung und eignet sich nicht für jeden Kreditnehmer.

Der Grund: Die Zinskosten fallen über die Laufzeit höher aus, und das parallel aufgebaute Kapital muss am Ende zuverlässig verfügbar sein.

Deshalb vergeben Banken solche Kredite meist nur dann, wenn klar ist, dass die Tilgung am Ende der Laufzeit realistisch und abgesichert erfolgen kann.

Trotzdem kann ein Fälligkeitsdarlehen in bestimmten Situationen eine clevere Option sein – besonders dann, wenn Du planbare Kapitalzuflüsse erwartest oder kurzfristig finanzielle Flexibilität brauchst.

Typische Fälle aus meiner Beratung:

- Zwischenfinanzierung beim Immobilienwechsel:

Du kaufst eine neue Immobilie, bevor Deine alte verkauft ist.

Mit einem Fälligkeitsdarlehen kannst Du den Kauf zunächst überbrücken und den Kredit später mit dem Verkaufserlös tilgen. - Kombikredit mit Bausparvertrag:

Du nimmst ein Festdarlehen auf und sparst parallel in einen Bausparvertrag ein.

Sobald dieser zuteilungsreif ist, wird das endfällige Darlehen vollständig abgelöst.

Das ist besonders für planungssichere Berufsgruppen – wie viele in der Blaulicht-Community – interessant. - Erwarteter Kapitalzufluss:

Wenn Du in den nächsten Jahren mit einer Abfindung, Bonuszahlung oder Erbschaft rechnest, kannst Du mit einem Fälligkeitsdarlehen heute schon investieren und später auf einmal tilgen. - Vermietete Immobilien:

Bei Mietobjekten können die Zinszahlungen steuerlich abgesetzt werden – das macht das Festdarlehen für Vermieter oft attraktiv.

Ein Fälligkeitsdarlehen lohnt sich also vor allem dann, wenn Du verlässlich weißt, dass Du die Kreditsumme am Laufzeitende komplett zurückzahlen kannst – und diese Zeit bis dahin finanziell flexibel bleiben möchtest.

Gerade für Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte, die strukturiert planen und auf stabile Einkommen bauen können, kann das eine sinnvolle Übergangsfinanzierung sein – etwa beim Immobilienwechsel oder bei einer geplanten Bausparlösung.

Festdarlehen und Festzinsdarlehen – der Unterschied

Die Begriffe klingen ähnlich, bezeichnen aber Unterschiedliches:

Ein Festdarlehen ist dasselbe wie ein Fälligkeitsdarlehen – also ein endfälliger Kredit, bei dem die Tilgung erst am Ende erfolgt. Das Wort „fest“ bezieht sich hier auf die Art der Rückzahlung.

Ein Festzinsdarlehen dagegen meint eine Baufinanzierung mit gleichbleibendem Zinssatz über die gesamte Laufzeit, bei der Zins und Tilgung monatlich gezahlt werden.

Ein Festdarlehen kann also ein Festzinsdarlehen sein – aber ein Festzinsdarlehen ist nicht automatisch ein Festdarlehen. Der Unterschied liegt darin, wie und wann die Tilgung erfolgt.

Mein Fazit: Wann sich ein Fälligkeitsdarlehen lohnt

Ein Fälligkeitsdarlehen kann eine clevere Lösung sein, wenn Du kurzfristig mehr finanziellen Spielraum brauchst und sicher weißt, dass Du die Kreditsumme am Laufzeitende komplett tilgen kannst.

Gerade für Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte, die auf verlässliche Einkommen und planbare Kapitalflüsse bauen können, ist das eine flexible Finanzierungsoption – etwa bei einer Übergangsphase oder zur Überbrückung zwischen zwei Immobilienfinanzierungen.

Ich helfe Dir gern, einzuschätzen, ob ein Fälligkeitsdarlehen in Deiner Situation Sinn ergibt – transparent, ehrlich und mit dem Blick auf Deine langfristige finanzielle Sicherheit.

Ich freue mich auf alle deine Fragen.