Beleihungswert und Beleihungsgrenze – wichtig für deine Immobilienfinanzierung

Der Beleihungswert und die Beleihungsgrenze bestimmen, wie viel deine Bank tatsächlich finanziert – und beeinflussen damit direkt deine Zinsen, deinen Eigenkapitalbedarf und die gesamte Stabilität deiner Immobilienfinanzierung.

Das Wichtigste zum Beleihungswert und zur Beleihungsgrenze

- Beleihungswert: der vorsichtige, langfristig tragfähige Immobilienwert, den eine Bank im Ernstfall (Versteigerung/Verkauf) voraussichtlich erlösen kann.

- Relevanz: Aus dem Beleihungswert leitet die Bank ab, wie viel Darlehen sie dir maximal geben möchte.

- Berechnung: erfolgt über Sachwert-, Ertragswert- und Vergleichswertverfahren – oft kombiniert.

- Beleihungsgrenze: zusätzlicher Sicherheitsabschlag der Bank auf den Beleihungswert – daraus ergibt sich die Maximal-Kreditsumme.

- Blaulicht-Fokus: Wer planbar Eigenkapital, solide Unterlagen und realistische Kaufpreise vorlegt, verbessert Zins und Zusage – wichtig, wenn Termine wegen Einsätzen auch mal kippen.

Beleihungswert – was ist das (und warum ist er niedriger als der Kaufpreis)?

Der Beleihungswert ist nicht der Kaufpreis, sondern eine vorsichtig ermittelte Größe, die langfristige Marktrisiken abfedert.

Die Bank will sicherstellen, dass dein Objekt auch in schwierigeren Marktphasen als ausreichende Sicherheit taugt. Deshalb wird vom (aktuellen) Marktwert ein Sicherheitsabschlag abgezogen. Gesetzlich darf der Beleihungswert nie über dem Verkehrswert liegen (§ 16 PfandBG).

In der Praxis liegen Beleihungswerte häufig bei 70–90 % des Kaufpreises/Verkehrswerts. Beispiel: Kostet/ist dein Objekt 320.000 € wert, kann der Beleihungswert bei 224.000–288.000 € liegen. Die Lücke schließt du mit Eigenkapital – je mehr, desto besser für Zins und Kondition.

Aus meiner Erfahrung als Blaulicht-Finanzierer: Wer seine Unterlagen strukturiert (digitale Ordner, Kurz-Exposé, Bauunterlagen, Fotos) und realistische Kaufpreise wählt, kommt schneller durch das Bank-Scoring. Das hilft enorm, wenn du wegen Einsätzen nicht beliebig viele Nachreichungen leisten kannst.

Wie Banken den Beleihungswert ermitteln (Sachwert, Ertragswert, Vergleichswert)

Banken haben verschiedene Wege, um den sogenannten Beleihungswert einer Immobilie zu bestimmen – also den Wert, den sie für die Kreditvergabe ansetzen. In der Praxis kommen dabei drei gängige Verfahren zum Einsatz: das Sachwertverfahren, das Ertragswertverfahren und das Vergleichswertverfahren.

Ich erlebe in meiner täglichen Arbeit, dass kaum eine Bank nur ein Verfahren nutzt. Meist werden mehrere Ansätze kombiniert, um ein möglichst realistisches Bild zu bekommen. Gerade bei Eigentumswohnungen – egal ob Du sie selbst nutzt oder vermietest – vergleicht die Bank in der Regel den Sachwert und den Ertragswert miteinander. Das Vergleichswertverfahren dient dann meist als ergänzende Orientierung, um das Ergebnis abzusichern und marktgerecht einzuordnen.

Sachwertverfahren

Typisch bei selbst genutzten Einfamilienhäusern. Der Wert setzt sich aus Bodenwert und Gebäudewert zusammen (Wiederherstellungskosten minus Alters-/Zustandsminderung). Vorteil: Substanz wird greifbar. Nachteil: kurzfristige Marktbewegungen werden nur bedingt abgebildet.

Ertragswertverfahren

Standard für Renditeobjekte (Mehrfamilienhaus, Gewerbe, vermietete Einheiten). Basis sind Bodenwert und nachhaltig erzielbare Mieten. Gut, um langfristige Cashflows zu bewerten – für Eigennutzer oft nur ergänzend relevant.

Vergleichswertverfahren

Beliebt bei Eigentumswohnungen und EFH/ZFH. Man vergleicht mit möglichst ähnlichen Transaktionen in der Region (Lage, Größe, Baujahr, Zustand). Vorteil: marktnah. Nachteil: Fehlen echte Vergleichsfälle, wird’s ungenau; zudem schwankt der Markt.

Praxis-Hack für Einsatzkräfte: Ich empfehle, gleich bei der Objektprüfung 3–5 Kurz-Referenzen(Exposés/Notarpreise aus der Umgebung) zu sammeln. Das beschleunigt Rückfragen der Bank – gerade, wenn du zwischen Früh-/Spätdiensten keine Zeit für lange Telefonate hast.

Gebühren fürs Wertgutachten – musst du das zahlen?

Die Wertermittlung einer Immobilie erfolgt in erster Linie im Interesse der Bank – sie dient dazu, die Sicherheit für den gewährten Kredit zu prüfen. Schließlich möchte die Bank sicherstellen, dass der Wert der Immobilie auch im Falle eines Zahlungsausfalls ausreichend ist, um das Darlehen abzusichern. Für Dich als Kreditnehmer bedeutet das: Die Bank beauftragt meist einen eigenen Gutachter oder Sachverständigen, um den sogenannten Beleihungswert zu ermitteln.

Die dabei entstehenden Gebühren tauchen in den Kreditunterlagen manchmal unter Bezeichnungen wie „Objektbesichtigung“, „Schätzkosten“ oder „Wertermittlungsgebühr“ auf. Wichtig zu wissen: Solche Kostenpositionen sind rechtlich nicht immer zulässig. In vielen Fällen wurden entsprechende Klauseln von Gerichten bereits als unwirksam eingestuft – insbesondere dann, wenn sie ohne nachvollziehbare Grundlage oder ohne echte Gegenleistung in den Vertrag aufgenommen wurden.

Mein Rat als Baufinanzierungsberater für die Blaulicht-Community:

- Prüfe Deine Kreditunterlagen sorgfältig. Achte besonders auf unklare oder zusätzliche Kostenpositionen, die nicht eindeutig erklärt werden.

- Hinterfrage auffällige Posten immer schriftlich. So hast Du einen Nachweis, falls es später zu Unstimmigkeiten kommt.

- Ziehe bei Unsicherheiten eine fachkundige Stelle hinzu. Das kann ein Notar, ein Rechtsanwalt oder ein erfahrener Finanzberater sein.

- Unterschreibe keine eigenständige Gutachterbeauftragung, wenn die Bank diese als Voraussetzung für die Kreditvergabe nennt – zumindest nicht, bevor Du sie gründlich prüfen oder prüfen lassen hast.

So stellst Du sicher, dass Du keine unnötigen Kosten übernimmst und die Konditionen Deiner Baufinanzierung fair und transparent bleiben. Gerade als jemand, der tagtäglich Verantwortung trägt – ob im Einsatz, im Dienst oder in der Pflege – solltest Du Dich auch bei Deiner Finanzierung auf klare, verlässliche Regeln verlassen können.

Beleihungsgrenze – so leitet die Bank deine Maximalfinanzierung ab

Auf den ermittelten Beleihungswert einer Immobilie setzt die Bank in der Regel noch einen zusätzlichen Sicherheitsabschlag. Dieser Abschlag ist von Institut zu Institut unterschiedlich und hängt von der jeweiligen Risikopolitik ab. Das Ergebnis dieser Berechnung nennt man Beleihungsgrenze – sie markiert den Betrag, bis zu dem die Bank eine Finanzierung mit Standardkonditionen anbietet. Alles, was über diese Grenze hinausgeht, wird oft teurer oder nur unter bestimmten Voraussetzungen finanziert.

Die gängigen Richtwerte für diese Beleihungsgrenzen unterscheiden sich je nach Art der Bank:

- Lebensversicherer: meist zwischen 40 und 60 % des Beleihungswerts

- Hypothekenbanken: rund 60 bis 65 %

- Sparkassen, Genossenschafts- oder Geschäftsbanken: häufig bis etwa 80 %

Diese Werte sind allerdings nicht festgeschrieben – sie können sich mit der Marktlage, dem Objekt und Deiner persönlichen Bonität verändern.

Beispielrechnung:

- Verkehrswert der Immobilie: 370.000 €

- Beleihungswert: 296.000 € (80 % von 370.000 €)

- Beleihungsgrenze: 207.200 € (z. B. 70 % von 296.000 €)

In diesem Beispiel wäre die Bank bereit, bis zu 207.200 € zu finanzieren. Den restlichen Betrag – also rund 162.800 € – müsstest Du mit Eigenkapital oder durch andere Finanzierungskomponenten (z. B. Bausparvertrag oder Arbeitgeberdarlehen) abdecken.

Gerade für die Blaulicht-Community ist dieser Punkt besonders wichtig: Wenn Du die Nebenkosten wie Notar, Grundbuch, Grunderwerbsteuer oder Maklergebühren aus eigenen Mitteln bezahlst und damit Deine Finanzierung unterhalb der kritischen Beleihungsgrenzen hältst, profitierst Du gleich doppelt. Zum einen sicherst Du Dir bessere Zinsen und sparst dadurch langfristig spürbar Geld. Zum anderen bleibst Du flexibler, falls sich Dein Dienstplan ändert, Schichtzulagen schwanken oder unerwartete Ausgaben anstehen.

Ich empfehle deshalb immer, die Finanzierung so zu strukturieren, dass Du einen Puffer behältst – das schafft nicht nur finanzielle Sicherheit, sondern auch Ruhe im Kopf.

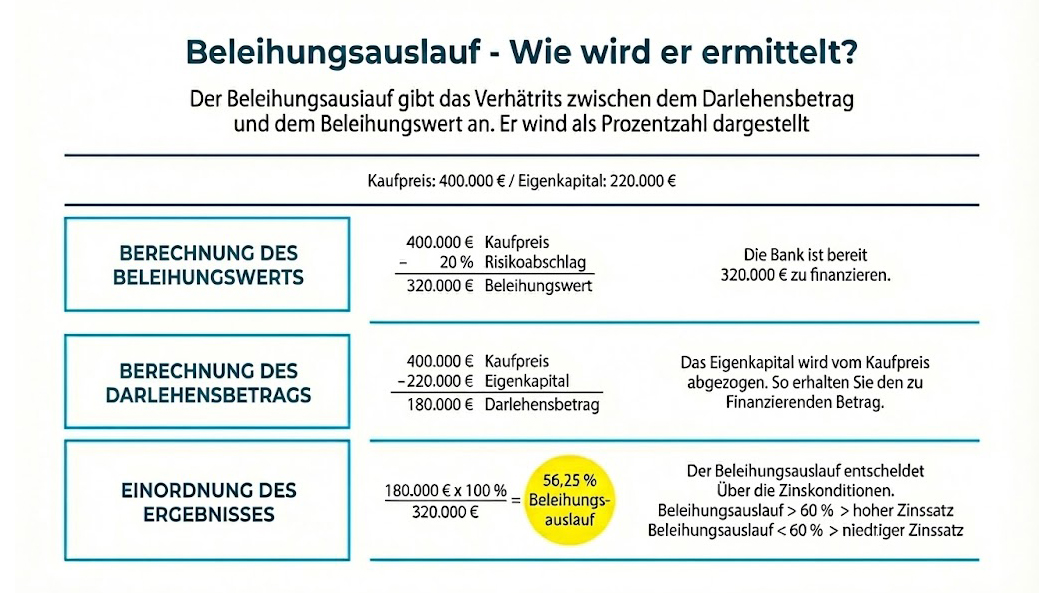

Beleihungsauslauf – die Zahl, die deinen Zins steuert

Der sogenannte Beleihungsauslauf zeigt, wie hoch Dein Darlehen im Verhältnis zum Beleihungswert Deiner Immobilie ist. Die Formel ist ganz einfach:

Darlehenssumme ÷ Beleihungswert × 100 = Beleihungsauslauf (in Prozent).

Je niedriger dieser Wert ausfällt, desto besser sind in der Regel auch Deine Zinskonditionen. Denn ein niedriger Beleihungsauslauf bedeutet für die Bank weniger Risiko – und das belohnt sie mit günstigeren Zinsen.

Beispielrechnung:

- Verkehrswert der Immobilie: 450.000 €

- Beleihungswert: 360.000 € (80 % von 450.000 €)

- Eigenkapital: 230.000 €

- Darlehenssumme: 190.000 €

- Beleihungsauslauf: 190.000 € ÷ 360.000 € = 52,8 %

Mit einem Beleihungsauslauf von rund 53 % liegst Du in einem Bereich, in dem Banken oft deutlich attraktivere Konditionen anbieten – teils sogar mit spürbaren Zinsabschlägen.

Mein Ansatz für die Blaulicht-Community ist hier ganz klar: Ich richte die monatliche Grundrate immer am stabilen Grundgehalt aus – also an dem, was wirklich sicher jeden Monat fließt. Zulagen für Schichtdienst, Bereitschaft oder Mehrstunden rechne ich bewusst nur konservativ mit ein. So bleibt Deine Finanzierung tragfähig und sicher, selbst wenn sich Dein Dienstplan ändert, Einsätze anstrengender werden oder Du mal ein paar Wochen weniger verdienst.

Gerade im Blaulicht-Beruf weiß ich, wie wichtig Planbarkeit und Entlastung sind. Wenn die Finanzierung auf einem soliden Fundament steht, kannst Du Dich voll auf Deinen Beruf konzentrieren – mit dem guten Gefühl, dass Dein Zuhause auch finanziell stabil abgesichert ist.

1a- vs. 1b-Hypothekendarlehen – Rang im Grundbuch, Rang bei den Zinsen

Der Unterschied zwischen einem 1a- und 1b-Hypothekendarlehen hängt direkt davon ab, wie hoch die Darlehenssumme im Verhältnis zur Beleihungsgrenze liegt. Diese Unterscheidung ist für Deine Baufinanzierung wichtig, weil sie sich deutlich auf die Zinskonditionen und die Risikoeinschätzung der Bank auswirkt.

1a-Hypothekendarlehen – die sichere Basis

Ein 1a-Hypothekendarlehen liegt unterhalb der Beleihungsgrenze – also im Bereich, den die Bank als besonders sicher einstuft. Bei dieser Form des Darlehens wird das Kreditinstitut an erster Stelle im Grundbuch eingetragen. Das bedeutet: Sollte es einmal zu einer Zwangsversteigerung kommen, wird die Bank mit dem Versteigerungserlös zuerst bedient. Dadurch trägt sie ein geringeres Risiko – und genau das honoriert sie mit deutlich besseren Zinskonditionen.

Im Grundbuch ist diese Sicherheit als erstrangiges Grundpfandrecht vermerkt. Für Dich als Darlehensnehmer ist das der klassische und günstigste Bereich der Finanzierung. Viele Banken finanzieren bis zu 80 % des Beleihungswerts zu diesen Standardkonditionen.

Beispiel:

- Beleihungswert: 360.000 €

- Beleihungsgrenze (z. B. 80 %): 288.000 €

- Darlehen: 250.000 € → 1a-Hypothekendarlehen

In diesem Fall liegt Dein Kredit unter der Beleihungsgrenze – die Bank bewertet die Finanzierung als solide und bietet Dir Top-Konditionen.

1b-Hypothekendarlehen – über der Beleihungsgrenze

Ein 1b-Hypothekendarlehen beginnt dort, wo der sichere Bereich endet: oberhalb der Beleihungsgrenze. Das bedeutet, Du benötigst mehr Fremdkapital, als der ermittelte Beleihungswert hergibt. Damit steigt das Risiko der Bank – und sie lässt sich dieses höhere Risiko in der Regel mit einem Zinsaufschlag bezahlen.

Das 1b-Darlehen ist im Grundbuch nachrangig eingetragen, also zweitrangig hinter dem 1a-Darlehen. Sollte die Immobilie zwangsversteigert werden, wird zunächst der erstrangige Gläubiger (die 1a-Bank) ausbezahlt. Nur wenn danach noch Geld übrig ist, erhält der zweite Gläubiger etwas – deshalb gilt diese Position als weniger abgesichert.

In manchen Fällen kann das 1b-Darlehen zusätzlich durch eine öffentliche Bürgschaft (z. B. über Förderinstitute oder Landesprogramme) abgesichert werden. Das ist aber mit Mehrkosten verbunden und lohnt sich nur, wenn Du kurzfristig eine Finanzierung brauchst und noch nicht genug Eigenkapital hast.

Beispiel:

- Beleihungswert: 360.000 €

- Beleihungsgrenze (z. B. 80 %): 288.000 €

- Darlehen: 320.000 € → davon 250.000 € (1a) und 70.000 € (1b)

Das bedeutet: Ein Teil Deines Kredits liegt im sicheren 1a-Bereich, der Rest im risikoreicheren 1b-Bereich – für den Du meist einen höheren Zinssatz zahlst.

Mein Rat für die Blaulicht-Community

Gerade für Polizisten, Feuerwehrleute, Soldaten, Ärzte und Pflegekräfte ist Planbarkeit entscheidend. Ich empfehle deshalb, möglichst unterhalb der Beleihungsgrenze zu bleiben. Wenn Du also noch etwas Zeit hast, lohnt es sich, Eigenkapital anzusparen – selbst 20.000 bis 30.000 € mehr können einen spürbaren Unterschied machen.

Mit einem soliden 1a-Hypothekendarlehen sicherst Du Dir:

- niedrigere Zinsen,

- mehr finanzielle Stabilität,

- und einen besseren Puffer, falls sich im Dienstalltag mal etwas ändert.

So bleibt Deine Finanzierung auch dann tragfähig, wenn Schichten anstrengender werden oder unvorhergesehene Ausgaben dazukommen – und Du kannst Dich auf das Wesentliche konzentrieren: Deinen Dienst und Dein Zuhause.

Mit diesen Dokumenten wird deine Finanzierung und deine Immo-Auswahl zum Kinderspiel!

Finanzierung über der Beleihungsgrenze – geht das?

Ja – aber mit Mehrkosten und Auflagen. Wie bereits erklärt, bezeichnet die Beleihungsgrenze den maximalen Betrag, den eine Bank im Rahmen einer Baufinanzierung bereit ist zu vergeben – also den Teil, den sie als sicher bewertet und zu Standardkonditionen finanziert.

In unserem Beispiel liegt die Beleihungsgrenze bei 207.000 Euro. Der Wert der Immobilie beträgt 370.000 Euro, sodass sich daraus ein notwendiges Eigenkapital von 163.000 Euro ergibt. Dieses Eigenkapital entspricht rund 44 Prozent der Gesamtkosten und deckt damit den Anteil ab, den die Bank nicht finanziert.

Solltest Du kein oder nur geringes Eigenkapital zur Verfügung haben, besteht grundsätzlich die Möglichkeit einer 100-Prozent- oder sogar 110-Prozent-Finanzierung. In diesen Fällen übernimmt die Bank nicht nur den Kaufpreis, sondern auf Wunsch auch die Nebenkosten (wie Notar, Grundbuch, Grunderwerbsteuer oder Makler).

Allerdings solltest Du wissen: Solche Vollfinanzierungen bedeuten für die Bank ein höheres Risiko – und das schlägt sich in Zinsaufschlägen nieder. Außerdem ist die monatliche Rate oft spürbar höher.

| Variante | 100 %-Finanzierung | 110 %-Finanzierung (Vollfinanzierung) |

| Abdeckung | Kaufpreis über Darlehen | Kaufpreis + Nebenkosten über Darlehen |

| Effekt | Höherer Zins, strengere Prüfung | Deutlich höherer Zins, harte Bonitätsanforderungen |

Für Personen im Schichtdienst bedeutet das: realistisch planen. Eine Vollfinanzierung kann Sinn machen, ist aber deutlich teurer und verlangt stabile Einkommens- und Haushaltsführung. In vielen Fällen ist es günstiger, ein Jahr länger Eigenkapital zu sammeln (z. B. durch Nebenverdienste, Bereitschaftszulagen, konsequentes Sparen) und dann bessere Konditionen mitzunehmen.

Diese Unterlagen brauchst du für die Beleihungswert-Ermittlung

Wenn du finanzieren willst, sollten folgende Unterlagen sauber und vollständig vorliegen – idealerweise digital (PDF) in einer klar benannten Ordnerstruktur:

- Objektunterlagen: Exposé, Baupläne, Baubeschreibung, Energieausweis

- Einkommensnachweise: Gehaltsabrechnungen, ggf. Bezüge inkl. Zulagen (getrennt ausweisen)

- Bonität: aktuelle Selbstauskunft/Schufa-Auskunft

- Eigenkapital-Nachweise: Konto-/Depotnachweise, Bausparguthaben

- Rechtliches: Grundbuchauszug, Teilungserklärung (bei ETW), Lageplan

- Flächen & Zustand: Wohnflächenberechnung, Fotos innen/außen

So arbeite ich mit Blaulicht-Teams: Wir legen eine Checkliste an, blocken einen Video-Call in deiner Freiwache und stimmen die Reihenfolge der Nachweise so ab, dass auch bei Ad-hoc-Einsätzen kein Fristdruck entsteht. Auf Wunsch richte ich dir eine sichere Upload-Box ein, damit nichts per Mail verloren geht.

Kommt immer ein Gutachter?

Häufig ja. Ein von der Bank beauftragter Gutachter prüft (meist nach Vorabzusage) Lage, Zustand, Flächen.

- Neubau/Standardfall: oftAußenbesichtigung

- Bestand/Älter:Innenbesichtigung üblich.

- Kosten: Trägt in der Regel dieBank als Auftraggeber.

Meine Empfehlung für Einsatzkräfte:

- Zutritt organisieren(auch über Bevollmächtigte), falls du dienstlich eingebunden

- Mappe bereitlegen: Grundrisse, Flächenberechnung, Modernisierungsbelege – spart Rückfragen.

- Protokollabfotografieren, wenn möglich – so weißt du, welche Punkte in die Beleihungswert-Formel eingeflossen sind.

Baudarlehen grob kalkulieren – so nutzt du den Beleihungswert für dein Budget

- Verkehrswert/Kaufpreisrealistisch ansetzen (Vergleichsangebote, Bodenrichtwerte).

- Beleihungswertkonservativ mit 70–90 % vom Verkehrswert schätzen.

- Beleihungsgrenzeje Bank-Policy ableiten (z. B. 60–80 % des Beleihungswerts).

- Eigenkapitalso planen, dass du unter einem günstigen Beleihungsauslauf bleibst (≤ 60 % ist oft die „sweet spot“).

- Rate am Grundgehaltausrichten; Zulagen als Puffer/Sondertilgung verwenden.

So bleibt deine Finanzierung einsatzfest: robust gegen Schichtwechsel, Lehrgänge und unvorhergesehene Mehrdienste.

Fazit – mit Beleihungswert & Beleihungsgrenze sicher durchs Bank-Scoring

Wer den Beleihungswert versteht, kann gezielt an Eigenkapital, Objektwahl und Unterlagenqualität drehen – und seinen Zins spürbar verbessern. Die Beleihungsgrenze setzt der Bankfinanzierung einen vernünftigen Rahmen. Mit guter Vorbereitung (und ein bisschen Struktur trotz Dienstplan) holst du dir verlässliche Konditionen und bleibst auch in stressigen Phasen handlungsfähig.

Ich freue mich auf alle deine Fragen.