Mietkauf

Mietkauf von Haus oder Wohnung: Lohnt sich das?

Als Baufinanzierungsberater für die Blaulicht-Community – also für Polizisten, Soldaten, Feuerwehrmänner, Ärzte und Pflegekräfte – begegne ich immer wieder der Frage: „Ist ein Mietkauf eine gute Alternative zur klassischen Baufinanzierung?“

Auf den ersten Blick klingt das Modell verlockend: Du wohnst in der Immobilie, zahlst Miete – und wirst irgendwann Eigentümer. Doch wie bei jeder langfristigen Entscheidung lohnt es sich, genau hinzuschauen.

Das Wichtigste zum Mietkauf

- Beim Mietkauf mietest Du eine Immobilie, mit der Option, sie später zu kaufen.

- Die Kaufpreiszahlung erfolgt über Deine Mietraten plus eine mögliche Restsumme.

- Nicht die komplette Miete zählt zur Tilgung – ein Teil bleibt Mietzins.

- Durch versteckte Kosten oder überhöhte Preise wird der Mietkauf häufig teurer als eine klassische Baufinanzierung.

Was bedeutet Mietkauf?

Beim Mietkauf mietest Du eine Immobilie – mit dem Ziel, sie später zu kaufen. Das bedeutet: Du wohnst bereits im Haus oder in der Wohnung, bist aber zunächst noch kein Eigentümer. Erst nach Ablauf einer festgelegten Frist kannst Du die Immobilie endgültig erwerben.

Während dieser Zeit zahlst Du monatlich Miete, die zu einem Teil auf den späteren Kaufpreis angerechnet wird. Häufig wird zusätzlich eine Restsumme vereinbart, die am Ende der Laufzeit zu zahlen ist. Rein theoretisch ist dabei keine klassische Baufinanzierung nötig – und auch wenig Eigenkapital kann ausreichen, um den Mietkauf zu starten.

Gerade für viele Angehörige der Blaulicht-Community, die sich trotz Schichtdienst oder begrenztem Eigenkapital ein eigenes Zuhause wünschen, wirkt das Modell zunächst attraktiv.

Doch Vorsicht: In der Praxis kann der Mietkauf deutlich teurer werden als eine normale

Baufinanzierung. Versteckte Nebenkosten, überhöhte Kaufpreise und ein geringer Tilgungsanteil in der Miete führen oft dazu, dass Du am Ende mehr zahlst, als wenn Du direkt eine Immobilie über ein klassisches Darlehen finanzierst.

Bevor Du Dich also entscheidest, solltest Du die Konditionen genau prüfen – damit Dein Traum vom Eigenheim auch langfristig finanziell sicher bleibt.

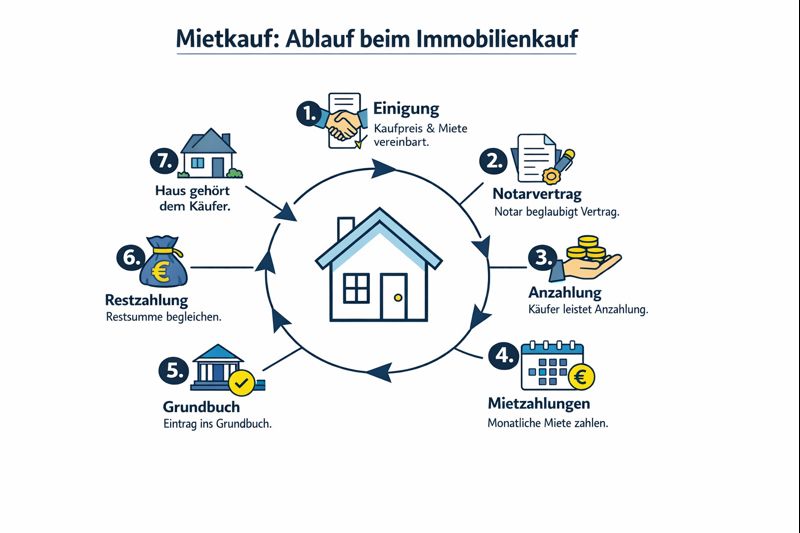

Wie funktioniert ein Mietkauf?

Ablauf und Vertrag

Beim Mietkauf vereinbaren Käufer und Verkäufer in einem notariellen Mietkaufvertrag, dass Du die Immobilie zunächst mietest und sie später kaufst. Der Vertrag läuft meist 10 bis 20 Jahre und regelt sowohl den Kaufpreis als auch die monatliche Miete. Da der Vertrag notariell beurkundet wird, fallen – wie bei jedem Immobilienkauf – auch hier Notarkosten an.

Wie sich die Miete zusammensetzt

Die monatliche Miete wird beim Mietkauf in zwei Teile aufgeteilt:

- Ein Teil gilt als Mietzins und bleibt beim Eigentümer.

- Der andere Teil wird auf den Kaufpreis angerechnet und dient so als Tilgung.

In manchen Fällen kann vereinbart werden, dass die gesamte Miete auf den späteren Kaufpreis angerechnet wird – das ist aber eher die Ausnahme. Zusätzlich verlangen viele Anbieter bei Vertragsabschluss eine Anzahlung von etwa 20 % des vereinbarten Kaufpreises.

Was am Ende der Mietzeit passiert

Ist die Laufzeit abgelaufen, hast Du die Möglichkeit, das Haus oder die Wohnung zum vereinbarten Restwert zu kaufen. Gibt es keinen festgelegten Restwert, wird der Kauf über höhere Mietzahlungen oder eine verlängerte Laufzeit abgewickelt, bis die Immobilie vollständig bezahlt ist und automatisch in Dein Eigentum übergeht.

Risiko bei Zahlungsschwierigkeiten

Kommst Du als Mieter in finanzielle Schwierigkeiten und kannst die vereinbarten Raten nicht mehr zahlen, darf der Verkäufer nach § 543 Abs. 2 Nr. 3 BGB den Vertrag kündigen. In diesem Fall gilt:

- Deine bisher gezahlten Beträge sind verloren.

- Du verlierst das Kaufrecht an der Immobilie.

- Der Verkäufer kann Schadensersatzforderungen

Für Angehörige der Blaulicht-Community – also Polizisten, Feuerwehrleute, Soldaten, Ärzte oder Pflegekräfte – ist es deshalb besonders wichtig, einen Mietkaufvertrag gründlich prüfen zu lassen. Nur so kannst Du sicherstellen, dass die monatliche Belastung realistisch bleibt und Du Dich nicht langfristig finanziell übernimmst.

Welche Arten von Mietkauf gibt es?

Beim Mietkauf gibt es zwei unterschiedliche Modelle, die sich in ihrer Verbindlichkeit und Flexibilität deutlich unterscheiden: den klassischen Mietkauf und den Optionskauf.

Der klassische Mietkauf

Beim klassischen Modell bist Du als Mieter verpflichtet, die Immobilie am Ende der Laufzeit zu kaufen.

Die monatliche Miete dient dabei als Ratenzahlung: Ein Teil wird als Mietzins einbehalten, der andere Teil wird auf den Kaufpreis angerechnet.

Nach Ablauf des Vertrags wird die verbleibende Restsumme fällig – entweder auf einmal oder über eine Restfinanzierung, beispielsweise durch einen Baukredit.

Dieses Modell schafft Klarheit und Planbarkeit, ist aber auch verbindlich: Ein Rücktritt ist meist nicht vorgesehen. Gerade für Angehörige der Blaulicht-Community, die langfristige Sicherheit schätzen, kann das ein Vorteil sein – vorausgesetzt, die finanzielle Belastung bleibt tragbar.

Der Optionskauf

Beim Optionskauf hast Du die Wahl: Du kannst Dich bis zu einem vertraglich festgelegten Zeitpunkt entscheiden, ob Du die Immobilie tatsächlich kaufen möchtest oder nicht.

Diese Variante gibt Dir die Möglichkeit, das Haus oder die Wohnung zunächst „auszuprobieren“, bevor Du Dich endgültig bindest.

Das Optionsrecht wird im Grundbuch eingetragen und sichert Dir das Vorkaufsrecht. Allerdings bedeutet diese Flexibilität auch höhere Kosten:

- Die Laufzeit kann bis zu 30 Jahre

- Die Miete liegt oft über dem ortsüblichen Niveau, da der Verkäufer das Risiko des Nichtkaufs ausgleicht.

Der Optionskauf wird vor allem von Genossenschaften oder Bauträgern angeboten – also seltener im privaten Immobilienmarkt. Für viele aus dem Blaulichtbereich kann dieses Modell interessant sein, wenn Du noch nicht sicher bist, ob Du langfristig an einem Ort bleiben möchtest oder Deine Lebensplanung sich verändern könnte.

Wie funktioniert ein Mietkauf?

Ablauf und Vertrag

Beim Mietkauf vereinbaren Käufer und Verkäufer in einem notariellen Mietkaufvertrag, dass Du die Immobilie zunächst mietest und sie später kaufst. Der Vertrag läuft meist 10 bis 20 Jahre und regelt sowohl den Kaufpreis als auch die monatliche Miete. Da der Vertrag notariell beurkundet wird, fallen – wie bei jedem Immobilienkauf – auch hier Notarkosten an.

Wie sich die Miete zusammensetzt

Die monatliche Miete wird beim Mietkauf in zwei Teile aufgeteilt:

- Ein Teil gilt als Mietzins und bleibt beim Eigentümer.

- Der andere Teil wird auf den Kaufpreis angerechnet und dient so als Tilgung.

In manchen Fällen kann vereinbart werden, dass die gesamte Miete auf den späteren Kaufpreis angerechnet wird – das ist aber eher die Ausnahme. Zusätzlich verlangen viele Anbieter bei Vertragsabschluss eine Anzahlung von etwa 20 % des vereinbarten Kaufpreises.

Was am Ende der Mietzeit passiert

Ist die Laufzeit abgelaufen, hast Du die Möglichkeit, das Haus oder die Wohnung zum vereinbarten Restwert zu kaufen. Gibt es keinen festgelegten Restwert, wird der Kauf über höhere Mietzahlungen oder eine verlängerte Laufzeit abgewickelt, bis die Immobilie vollständig bezahlt ist und automatisch in Dein Eigentum übergeht.

Risiko bei Zahlungsschwierigkeiten

Kommst Du als Mieter in finanzielle Schwierigkeiten und kannst die vereinbarten Raten nicht mehr zahlen, darf der Verkäufer nach § 543 Abs. 2 Nr. 3 BGB den Vertrag kündigen. In diesem Fall gilt:

- Deine bisher gezahlten Beträge sind verloren.

- Du verlierst das Kaufrecht an der Immobilie.

- Der Verkäufer kann Schadensersatzforderungen

Für Angehörige der Blaulicht-Community – also Polizisten, Feuerwehrleute, Soldaten, Ärzte oder Pflegekräfte – ist es deshalb besonders wichtig, einen Mietkaufvertrag gründlich prüfen zu lassen. Nur so kannst Du sicherstellen, dass die monatliche Belastung realistisch bleibt und Du Dich nicht langfristig finanziell übernimmst.

Welche Arten von Mietkauf gibt es?

Beim Mietkauf gibt es zwei unterschiedliche Modelle, die sich in ihrer Verbindlichkeit und Flexibilität deutlich unterscheiden: den klassischen Mietkauf und den Optionskauf.

Der klassische Mietkauf

Beim klassischen Modell bist Du als Mieter verpflichtet, die Immobilie am Ende der Laufzeit zu kaufen.

Die monatliche Miete dient dabei als Ratenzahlung: Ein Teil wird als Mietzins einbehalten, der andere Teil wird auf den Kaufpreis angerechnet.

Nach Ablauf des Vertrags wird die verbleibende Restsumme fällig – entweder auf einmal oder über eine Restfinanzierung, beispielsweise durch einen Baukredit.

Dieses Modell schafft Klarheit und Planbarkeit, ist aber auch verbindlich: Ein Rücktritt ist meist nicht vorgesehen. Gerade für Angehörige der Blaulicht-Community, die langfristige Sicherheit schätzen, kann das ein Vorteil sein – vorausgesetzt, die finanzielle Belastung bleibt tragbar.

Der Optionskauf

Beim Optionskauf hast Du die Wahl: Du kannst Dich bis zu einem vertraglich festgelegten Zeitpunkt entscheiden, ob Du die Immobilie tatsächlich kaufen möchtest oder nicht.

Diese Variante gibt Dir die Möglichkeit, das Haus oder die Wohnung zunächst „auszuprobieren“, bevor Du Dich endgültig bindest.

Das Optionsrecht wird im Grundbuch eingetragen und sichert Dir das Vorkaufsrecht. Allerdings bedeutet diese Flexibilität auch höhere Kosten:

- Die Laufzeit kann bis zu 30 Jahre

- Die Miete liegt oft über dem ortsüblichen Niveau, da der Verkäufer das Risiko des Nichtkaufs ausgleicht.

Der Optionskauf wird vor allem von Genossenschaften oder Bauträgern angeboten – also seltener im privaten Immobilienmarkt. Für viele aus dem Blaulichtbereich kann dieses Modell interessant sein, wenn Du noch nicht sicher bist, ob Du langfristig an einem Ort bleiben möchtest oder Deine Lebensplanung sich verändern könnte.

Nachteile des Mietkaufs

Vorteil des Mietkaufs

Mit diesen Dokumenten wird deine Finanzierung und deine Immo-Auswahl zum Kinderspiel!

Für wen kann ein Mietkauf sinnvoll sein?

Ein Mietkauf klingt auf den ersten Blick verlockend – vor allem, wenn das Eigenkapital fehlt oder die Bank zögert, einen Kredit zu bewilligen. Doch aufgrund der hohen Gesamtkosten, vertraglichen Risiken und geringen Flexibilität ist er in den meisten Fällen nicht die beste Wahl. Trotzdem gibt es bestimmte Situationen, in denen ein Mietkauf unter engen Voraussetzungen sinnvoll sein kann.

Gerade für Angehörige der Blaulicht-Community – also Polizisten, Feuerwehrleute, Soldaten, Ärzte oder Pflegekräfte – kann sich ein Blick auf die folgenden Möglichkeiten lohnen, wenn klassische Finanzierungswege (noch) nicht infrage kommen.

Für Selbstständige oder Freiberufler im Blaulichtbereich

Wenn Du neben Deinem Dienst selbstständig arbeitest – etwa als Gutachter, Ausbilder, Sanitäter im Nebengewerbe oder medizinischer Dienstleister – kann Dein Einkommen stärker schwanken. Das erschwert häufig die Kreditvergabe durch Banken, da diese auf ein gleichmäßiges Einkommen achten.

In solchen Fällen kann ein Mietkauf kurzfristig eine Option sein, um den Einstieg ins Eigentum zu schaffen. Dennoch gilt: Eine solide Baufinanzierung mit individueller Planung ist meist langfristig sicherer und günstiger.

Innerhalb der Familie

Ein Mietkauf kann innerhalb der Familie eine faire und sichere Lösung sein – zum Beispiel, wenn Eltern oder Großeltern ein Haus besitzen, das sie an Kinder oder Enkel weitergeben möchten.

Die älteren Generationen erhalten durch die Mietzahlungen ein regelmäßiges Einkommen, während die Jüngeren das Haus bereits bewohnen und Schritt für Schritt abbezahlen. So lässt sich der Eigentumsübergang sanft und planbar gestalten.

Wichtig: Solche Verträge sollten steuerlich und rechtlich professionell geprüft werden, da Angehörigengeschäfte vom Finanzamt besonders genau kontrolliert werden.

Für Familien ohne Eigenkapital

Gerade Familien mit begrenztem Einkommen – wie viele Einsatzkräfte aus dem Blaulichtdienst – wünschen sich ein eigenes Zuhause, haben aber noch keine Rücklagen.

Ein Mietkauf kann hier eine Übergangslösung sein, wenn aktuell keine Bankfinanzierung möglich ist. Dennoch: Du solltest genau prüfen, ob Du langfristig die Restsumme, laufende Kosten und Instandhaltungen stemmen kannst. Wenn das Einkommen stabil ist, lässt sich oft auch ohne Eigenkapital eine klassische Baufinanzierung finden – meist mit besseren Konditionen und mehr Sicherheit.

Lohnt sich Mietkauf als Alternative zur Baufinanzierung?

Ehrlich gesagt: Nur selten. Ein Mietkauf ist fast immer teurer als eine Baufinanzierung – und das aus mehreren Gründen:

- Nur ein Teil der Miete wird auf den Kaufpreis angerechnet.

- In vielen Fällen ist eine Anzahlung von bis zu 20 % nötig.

- Am Ende der Laufzeit steht oft noch eine hohe Restzahlung

Zudem musst Du Rücklagen bilden oder später doch einen Kredit aufnehmen, um den Restbetrag zu begleichen. Auch rechtlich ist der Mietkauf riskant:

Geht der Verkäufer insolvent, verlierst Du das bereits gezahlte Geld. Gerätst Du selbst in Zahlungsverzug, kann der Vertrag gekündigt werden – Deine bisherigen Zahlungen sind dann verloren.

Mein Rat für die Blaulicht-Community

Wenn Du langfristig Eigentum aufbauen möchtest, ist eine klassische Baufinanzierung fast immer der sicherere und günstigere Weg.

Mit einer passenden Strategie – etwa durch Zuschüsse, Förderdarlehen oder eine Zwischenfinanzierung – lässt sich auch ohne hohes Eigenkapital viel erreichen.

Ich unterstütze Dich gern dabei, die passende Lösung zu finden – transparent, fair und auf Deinen Dienstalltag abgestimmt. Denn als Blaulicht-Held solltest Du nicht nur anderen Sicherheit geben, sondern sie auch selbst genießen dürfen.

Was solltest Du beim Mietkauf beachten?

Wenn Du überlegst, ein Haus oder eine Wohnung im Rahmen eines Mietkaufs zu erwerben, ist sorgfältige Planung entscheidend. Gerade für die Blaulicht-Community – also Menschen mit Schichtdienst, körperlich fordernden Berufen und hohem Verantwortungsbewusstsein – ist finanzielle Stabilität ein zentrales Thema. Bevor Du Dich bindest, solltest Du daher genau wissen, worauf Du Dich einlässt und wie Du Deine Entscheidung langfristig absicherst.

Im Folgenden zeige ich Dir, worauf Du vor, während und nach der Mietlaufzeit achten solltest.

Vor dem Mietkauf – gründlich prüfen, bevor Du unterschreibst

Preise vergleichen:

Überprüfe, ob der Mietkaufpreis im Verhältnis zu den ortsüblichen Kauf- und Mietpreisen steht. Liegt er deutlich darüber, ist Vorsicht geboten. Der Bundesgerichtshof hat entschieden, dass die Miete bei einem Mietkauf nicht mehr als 50 % über der ortsüblichen Miete liegen darf (Az. XII ZR 352/00).

Tilgungsanteil verhandeln:

Achte darauf, dass möglichst 80 % der monatlichen Miete auf den Kaufpreis angerechnet werden. Ist der Anteil geringer, wird der Mietkauf schnell unrentabel.

Grundbuch prüfen:

Lass das Grundbuch auf Belastungen oder Rechte Dritter prüfen, bevor Du unterschreibst – das schützt Dich vor bösen Überraschungen.

Immobilie begutachten lassen:

Ein unabhängiger Gutachter kann Dir sagen, in welchem Zustand das Haus wirklich ist und welche Sanierungen in den nächsten Jahren anfallen könnten.

Finanzielle Belastung realistisch kalkulieren:

Neben der monatlichen Miete kommen Anzahlung, Rücklagen, Instandhaltung und ggf. Restzahlung hinzu. Rechne durch, ob Du diese Summe langfristig tragen kannst – auch, wenn unvorhergesehene Ausgaben auf Dich zukommen.

Absicherung im Notfall:

Überlege, wie Du bei Arbeitsunfähigkeit, Krankheit oder Dienstunfall abgesichert bist. Eine passende Absicherung kann Dich vor dem finanziellen Risiko eines Zahlungsausfalls schützen.

Während der Mietlaufzeit – Verantwortung übernehmen

Mit der Unterschrift unter den Mietkaufvertrag wirst Du zum wirtschaftlichen Eigentümer der Immobilie. Das bedeutet: Du hast Rechte – aber auch Pflichten.

Du zahlst die vereinbarte monatliche Miete pünktlich.

Du bist verantwortlich für Pflege und Instandhaltung der Immobilie.

Wenn im Vertrag festgelegt, musst Du auch Sanierungs- oder Modernisierungskosten übernehmen.

Ohne Sondervereinbarung darfst Du keine Umbauten durchführen – diese Entscheidung liegt beim juristischen Eigentümer.

Lege regelmäßig Rücklagen für Reparaturen und Modernisierungen an, um nicht plötzlich in finanzielle Engpässe zu geraten.

Gerade als Angehöriger der Blaulicht-Community, wo Zeit oft knapp ist, kann ein Haus schnell zur Belastung werden, wenn unerwartete Reparaturen anstehen. Eine gute Vorbereitung ist hier Gold wert.

Nach der Mietzeit – der Schritt ins Eigentum

Wenn die Laufzeit endet, hängt Dein nächster Schritt von der vertraglichen Vereinbarung ab:

Mit Restkaufsumme:

Du zahlst die verbleibende Summe an den Verkäufer, um endgültig Eigentümer zu werden. Diese Zahlung kann durch Ersparnisse oder eine Baufinanzierung erfolgen.

Ohne Restkaufsumme:

Wenn Du den gesamten Kaufpreis bereits über höhere Mieten oder eine längere Laufzeit abbezahlt hast, wirst Du nach dem Grundbucheintrag rechtmäßiger Eigentümer der Immobilie.

Was sollte im Mietkaufvertrag stehen?

Der Mietkaufvertrag ist das Herzstück jeder Vereinbarung zwischen Käufer und Verkäufer – und er entscheidet darüber, ob der Traum vom Eigenheim gelingt oder zum finanziellen Risiko wird. Eine gesetzliche Standardvorlage gibt es nicht, daher ist es besonders wichtig, auf klare und faire Regelungen zu achten.

Gerade für Angehörige der Blaulicht-Community – also Menschen, die im Dienst für andere oft unter Zeitdruck stehen und auf Planbarkeit angewiesen sind – ist ein transparenter und wasserdichter Vertrag entscheidend. So vermeidest Du spätere Konflikte und finanzielle Überraschungen.

Damit Du auf der sicheren Seite bist, sollte Dein Mietkaufvertrag mindestens die folgenden Punkte enthalten:

Wichtige Vertragsinhalte beim Mietkauf

Miethöhe und Kaufpreis:

Beide Werte müssen klar und nachvollziehbar im Vertrag festgehalten werden – am besten mit einer Aufschlüsselung, welcher Anteil der Miete auf den Kaufpreis angerechnet wird.

Vertragslaufzeit:

Definiere die genaue Laufzeit des Mietkaufvertrags – in der Regel liegt sie zwischen 10 und 20 Jahren.

Anrechnungsanteil der Miete:

Im Vertrag sollte stehen, welcher Prozentsatz Deiner Miete auf den späteren Kaufpreis angerechnet wird. Verbraucherschützer empfehlen mindestens 80 %.

Rücktrittsklausel:

Ein Muss! Nur wenn eine Rücktrittsregelung mit klaren Bedingungen festgeschrieben ist, kannst Du im Notfall aus dem Vertrag aussteigen, ohne alles zu verlieren.

Sondertilgungsrecht:

Diese Option erlaubt es Dir, zusätzliche Zahlungen zu leisten und den Kaufpreis schneller zu tilgen – hilfreich, wenn Du z. B. durch eine Gehaltserhöhung oder Sonderzahlung im Blaulichtdienst mehr Spielraum hast.

Mitspracherecht bei Umbauten:

Klär, ob und in welchem Umfang Du bauliche Veränderungen vornehmen darfst – etwa energetische Modernisierungen oder Umbauten für Familienzuwachs.

Regelungen bei Insolvenz oder Todesfall:

Der Vertrag sollte genau regeln, was passiert, wenn eine Partei verstirbt oder insolvent wird. So schützt Du Dich davor, plötzlich ohne Immobilie und ohne Geld dazustehen.

Abtretung des Vertrags:

Prüfe, ob Du den Mietkaufvertrag im Bedarfsfall an Verwandte oder enge Freunde übertragen kannst – etwa, wenn Du dienstbedingt umziehen musst.

Reparatur- und Instandhaltungskosten:

Grundsätzlich trägt der Käufer als wirtschaftlicher Eigentümer die Kosten für Reparaturen und Instandhaltung. Wenn gewünscht, kann aber vertraglich vereinbart werden, dass sich der Verkäufer anteilig beteiligt. Das ist besonders dann sinnvoll, wenn Du die Immobilie noch nicht vollständig bezahlt hast.

Wie hoch ist die Miete beim Mietkauf?

Die Miete bei einem Mietkauf ist in der Regel deutlich höher als eine normale Miete. Das liegt daran, dass sie beim Mietkauf bis zu 50 % über der ortsüblichen Miete liegen darf. Zusätzlich erhebt der Verkäufer oft einen Mietzins, also eine Art Aufpreis, der nicht auf den Kaufpreis angerechnet wird.

Gerade für Angehörige der Blaulicht-Community ist das wichtig zu wissen: Die monatliche Belastung kann dadurch spürbar steigen, ohne dass Du direkt Eigentum erwirbst. Ein genauer Vergleich mit den ortsüblichen Mieten lohnt sich also immer, bevor Du Dich vertraglich bindest.

Wie lange läuft ein Mietkauf?

Die Laufzeit eines Mietkaufs wird individuell zwischen Käufer und Verkäufer festgelegt. In der Praxis liegt sie meist zwischen 10 und 20 Jahren. Beim sogenannten Optionskauf kann die Laufzeit sogar bis zu 30 Jahre betragen.

Gerade für Dich als Angehöriger der Blaulicht-Community ist die Laufzeit entscheidend: Je länger sie ist, desto mehr Planungssicherheit hast Du – aber auch desto länger bleibst Du vertraglich gebunden. Deshalb solltest Du vorab genau prüfen, ob die vereinbarte Dauer wirklich zu Deiner Lebens- und Dienstsituation passt.

Kann ich vom Mietkauf zurücktreten?

Ein Rücktritt vom Mietkauf ist nur möglich, wenn im Vertrag eine Rücktrittsklausel ausdrücklich vereinbart wurde. Fehlt diese Regelung, liegt es allein im Ermessen des Verkäufers, ob er einem Rücktritt zustimmt – und ob Du Deine Anzahlung zurückbekommst.

Gerade für Angehörige der Blaulicht-Community, deren Lebensumstände sich durch Versetzung, Schichtdienst oder Einsatzorte ändern können, ist diese Klausel besonders wichtig. Sie schafft Flexibilität und finanzielle Sicherheit, falls sich Deine Situation unerwartet verändert.

Kann ich vom Mietkauf zurücktreten?

Ein Rücktritt vom Mietkauf ist nur möglich, wenn im Vertrag eine Rücktrittsklausel ausdrücklich vereinbart wurde. Fehlt diese Regelung, liegt es allein im Ermessen des Verkäufers, ob er einem Rücktritt zustimmt – und ob Du Deine Anzahlung zurückbekommst.

Gerade für Angehörige der Blaulicht-Community, deren Lebensumstände sich durch Versetzung, Schichtdienst oder Einsatzorte ändern können, ist diese Klausel besonders wichtig. Sie schafft Flexibilität und finanzielle Sicherheit, falls sich Deine Situation unerwartet verändert.

Lohnt sich ein Mietkauf?

Ein Mietkauf lohnt sich in den meisten Fällen nicht – weder finanziell noch rechtlich. Die Risiken sind hoch: Gerätst Du als Käufer in Zahlungsverzug oder geht der Verkäufer insolvent, kann das teuer werden. Zudem brauchst Du auch hier Eigenkapital und ein stabiles Einkommen, um die meist höhere Miete dauerhaft tragen zu können.

Für viele aus der Blaulicht-Community – etwa Polizist:innen, Rettungskräfte oder Feuerwehrleute – ist eine klassische Baufinanzierung daher meist die bessere und sicherere Option. Sie bietet klar geregelte Konditionen, Eigentum von Beginn an und langfristige Planbarkeit.

Baufinanzierungsexperte Maik Korpjuhn bringt es auf den Punkt:

„Fragen Sie sich immer: Warum verkauft der Eigentümer über Mietkauf, wenn ein direkter Verkauf viel vorteilhafter wäre? Oft steckt ein Problemobjekt dahinter. Mein Rat: Suchen Sie lieber gezielt Ihre Wunschimmobilie – und lassen Sie sich individuell beraten. Wir finden gemeinsam eine Lösung, die zu Ihrer Situation passt.“

Häufige Fragen zum Mietkauf

Wer ist Eigentümer beim Mietkauf?

Mit Abschluss eines Mietkaufvertrags wirst Du wirtschaftlicher Eigentümer der Immobilie. Das bedeutet: Du bist bereits für Instandhaltung und Modernisierung verantwortlich – rechtlich gehört Dir das Haus oder die Wohnung aber noch nicht.

Das juristische Eigentum geht erst nach der vollständigen Zahlung des Kaufpreises und der Eintragung ins Grundbuch auf Dich über.

Brauche ich beim Mietkauf wirklich kein Eigenkapital?

Theoretisch funktioniert ein Mietkauf ohne Eigenkapital, praktisch verlangen die meisten Anbieter jedoch eine Anzahlung von bis zu 20 % des Kaufpreises. Außerdem ist die Miete meist höher als ortsüblich.

Für Angehörige der Blaulicht-Community – etwa Rettungskräfte oder Polizeibeamte – ist es daher wichtig, finanzielle Rücklagen zu haben, um unerwartete Kosten oder Reparaturen stemmen zu können.

Beim Optionskauf entfällt die Anzahlung, da Du Dich zu Beginn noch nicht endgültig für den Kauf entscheidest.

Wann erfolgt beim Mietkauf der Eintrag ins Grundbuch?

Der Grundbucheintrag erfolgt erst, nachdem der gesamte Kaufpreis bezahlt wurde. Erst dann wirst Du juristischer Eigentümer.

Beim Optionskauf wird Dein Vorkaufsrecht hingegen bereits bei Vertragsabschluss ins Grundbuch eingetragen – das sichert Dich ab, falls der Verkäufer zwischenzeitlich andere Pläne hat.

Wer zahlt die Grundsteuer beim Mietkauf?

Die Grundsteuer zahlt rechtlich der Eigentümer – also der Verkäufer. Allerdings wird sie in der Praxis meist auf die Miete umgelegt, sodass Du sie indirekt über Deine monatliche Zahlung mitträgst.

Wer zahlt beim Mietkauf die Nebenkosten?

Wie in einem normalen Mietverhältnis übernimmst Du als Mieter die laufenden Nebenkosten – also Strom, Wasser, Heizung, Müllabfuhr, Versicherungen und Grundsteueranteile. Diese Kosten solltest Du in Deine monatliche Belastungsrechnung unbedingt einplanen.

Was passiert, wenn der Vermieter stirbt?

Stirbt der Vermieter, geht der Mietkaufvertrag auf die Erben über. Dasheißt: Du kannst weiter in der Immobilie wohnen, musst Deine Mietzahlungen aber an die Erben entrichten. Die bestehenden Vertragsbedingungen bleiben unverändert bestehen.

Was passiert bei Insolvenz des Verkäufers?

Wenn der Verkäufer insolvent wird, kann es brenzlig werden – bereits gezahlte Beträge sind dann oft verloren.

Um Dich abzusichern, sollte Dein Vertrag klare Regelungen für den Insolvenzfall enthalten. So kannst Du sicherstellen, dass Dein Erstkaufrecht bestehen bleibt und die Immobilie nicht an Dritte verkauft wird.

Was passiert, wenn ich beim Mietkauf die Raten nicht mehr zahlen kann?

Bei Zahlungsschwierigkeiten drohen harte Konsequenzen: Du verlierst sowohl das Kaufrecht als auch alle bereits geleisteten Zahlungen. Zusätzlich kann der Verkäufer Schadensersatz wegen Mietausfall fordern.

Gerade für Kolleginnen und Kollegen im Blaulichtdienst, wo sich die finanzielle Situation durch Dienstunfälle, Krankheit oder Schichtänderungen verändern kann, ist eine realistische Finanzplanung entscheidend.

Was ist der Unterschied zwischen Mietkauf und Leibrente?

Der wichtigste Unterschied liegt im Wohnrecht:

- Beim Mietkauf wohnst Du als Mieter in der Immobilie, bis Du sie vollständig abgezahlt hast.

- Bei der Leibrente bleibt der Verkäufer lebenslang in der Immobilie wohnen, erhält dafür aber eine regelmäßige Rentenzahlung vom Käufer.

Während Du beim Mietkauf nach der Abzahlung Eigentümer wirst, übernimmst Du bei der Leibrente sofort die Eigentümerpflichten, inklusive aller Instandhaltungs- und Nebenkosten.

Was ist geförderter Mietkauf?

Der geförderte Mietkauf ist ein bisher theoretisches Modell des Deutschen Instituts für Wirtschaftsforschung (DIW). Die Idee dahinter: Der Staat baut Eigentumswohnungen und verkauft sie an einkommensschwache Familien.

Anstatt eine klassische Finanzierungsrate an eine Bank zu zahlen, leisten die Käufer monatliche Mietkaufraten, mit denen sie Schritt für Schritt Eigentum aufbauen.

Gerade für Angehörige der Blaulicht-Community – also Polizisten, Soldaten, Feuerwehrleute, Ärzte und Pflegekräfte – könnte so ein Modell langfristig interessant sein. Denn trotz systemrelevanter Berufe ist der Weg ins eigene Zuhause oft schwer, vor allem bei begrenztem Eigenkapital oder befristeten Verträgen. Ein staatlich geförderter Mietkauf könnte hier eine faire und planbare Chance auf Wohneigentum bieten.

Wie funktioniert der staatlich geförderte Mietkauf?

Beim staatlich geförderten Mietkauf sollen vor allem junge oder einkommensschwache Familien die Chance erhalten, eine Eigentumswohnung vom Staat zu erwerben – ganz ohne klassischen Bankkredit. Statt einer Miete oder Finanzierungsrate zahlen sie eine monatliche Mietkaufrate, mit der sie Stück für Stück Eigentum aufbauen.

Diese Mietkaufrate setzt sich aus Tilgung, Instandhaltungsrücklagen und einem möglichen Erbpachtzins zusammen. Nach Berechnungen des DIW würde ein Mietkäufer für eine 100 Quadratmeter große Wohnung bei einer Laufzeit von etwa 33 Jahren monatlich rund 756 Euro zahlen. Verkürzt man die Laufzeit auf 24 Jahre, steigt die Rate auf etwa 933 Euro.

Damit liegen die Kosten ungefähr auf dem Niveau einer durchschnittlichen Kaltmiete in deutschen Großstädten – 2017 betrug diese laut DIW etwa 748 Euro.

Gerade für Mitglieder der Blaulicht-Community, die trotz sicherem Einkommen oft mit hohen Lebenshaltungskosten konfrontiert sind, könnte dieses Modell eine realistische und bezahlbare Alternative zum herkömmlichen Immobilienkauf darstellen.

Die Vor- und Nachteile des geförderten Mietkaufs

Auf den ersten Blick klingt der staatlich geförderte Mietkauf wie eine echte Chance – besonders für Familien mit geringem Einkommen oder für Angehörige der Blaulicht-Community, die trotz sicherem Beruf oft Schwierigkeiten haben, Eigenkapital aufzubauen.

Denn im Gegensatz zu einer klassischen Baufinanzierung ist kein Eigenkapital erforderlich, und die monatliche Mietkaufrate bleibt über die gesamte Laufzeit konstant. Das bedeutet: Planungssicherheit, Unabhängigkeit von Zins- und Mietsteigerungen und gleichzeitig Vermögensaufbau, da Du am Ende Eigentümer der Wohnung wirst.

Auf den zweiten Blick zeigt das Modell aber auch deutliche Schwächen. In vielen Großstädten fehlen staatliche Bauflächen, um solche Projekte umzusetzen. Zudem ist nicht klar definiert, wer überhaupt förderberechtigt wäre – also welche Einkommensgruppen oder Berufsgruppen (wie Polizei, Feuerwehr oder Pflegekräfte) tatsächlich profitieren könnten.

Ein weiteres Risiko entsteht bei Zahlungsschwierigkeiten: Kann die Mietkaufrate nicht mehr gezahlt werden, sieht das Modell keine Rückzahlung der bisher geleisteten Beträge vor. Außerdem müssten die Käufer – wie bei jeder Eigentumswohnung – Anteil an möglichen Sanierungen und Modernisierungen tragen. Auch die finanzielle Belastung für den Staat wäre enorm, da er den Bau und die Förderung stemmen müsste.

Vorteile des geförderten Mietkaufs:

- Kein Eigenkapital erforderlich: Gerade für Berufsgruppen wie Polizei, Feuerwehr, Rettungsdienst oder Pflegekräfte, die oft kein großes Startkapital haben, kann dieses Modell den Einstieg ins Eigentum erleichtern.

- Feste monatliche Rate: Die Mietkaufrate bleibt über die gesamte Laufzeit stabil – das sorgt für Planungssicherheit und schützt vor steigenden Mieten oder Zinsen.

- Unabhängigkeit von Marktschwankungen: Weder steigende Bauzinsen noch hohe Mieten beeinflussen die monatliche Belastung.

- Schrittweiser Vermögensaufbau: Mit jeder gezahlten Rate wächst der Eigentumsanteil – am Ende gehört die Immobilie vollständig Dir.

- Sichere Wohnperspektive: Wer langfristig bleiben möchte, kann sich frühzeitig eine Immobilie sichern, ohne sofort einen Kredit aufnehmen zu müssen.

Nachteile des geförderten Mietkaufs:

- Mangel an verfügbaren Bauflächen: Besonders in Ballungsgebieten gibt es kaum staatliche Grundstücke, auf denen solche Modelle umgesetzt werden könnten.

- Unklare Förderkriterien: Es ist nicht geregelt, wer tatsächlich Anspruch auf das Programm hätte – etwa, ob auch systemrelevante Berufsgruppen wie die Blaulicht-Community berücksichtigt werden.

- Kein Rückzahlungsanspruch bei Zahlungsausfall: Gerät der Käufer in finanzielle Schwierigkeiten, können die bisher gezahlten Raten verloren gehen.

- Pflicht zu gemeinschaftlichen Kosten: Wie bei jeder Eigentumswohnung müssen Käufer sich an Sanierungen oder Modernisierungen beteiligen – auch nach Ablauf der Finanzierung.

- Ungeklärte staatliche Finanzierung: Noch ist offen, wie der Staat die Kosten für Bau, Förderung und Verwaltung langfristig stemmen könnte.

Das Modell des geförderten Mietkaufs könnte ein Baustein gegen den Wohnraummangel sein – wenn es gezielt und sozial gerecht umgesetzt wird. Für die Blaulicht-Community wäre es eine echte Anerkennung, wenn gerade sie, als tragende Säule unserer Gesellschaft, bevorzugt Zugang zu solchen Programmen erhielte.

Ob das Konzept allerdings jemals Realität wird, bleibt abzuwarten – derzeit existieren noch keine konkreten Umsetzungspläne.

Ich freue mich auf alle deine Fragen.