Mieten oder kaufen 2025

Mieten oder kaufen – das ist eine Entscheidung, die viele aus der Blaulicht-Community gerade intensiv beschäftigt. Ob Du Polizist, Soldat, Feuerwehrmann, Arzt oder Pflegekraft bist: Dein Job bringt Verantwortung, unregelmäßige Schichten und oft feste Standorte mit sich. Ein Zuhause soll Dir Sicherheit und Stabilität bieten.

Mieten oder kaufen – Das Wichtigste in Kürze

Mieten oder kaufen bedeutet, die langfristige Wohnsituation klug zu planen. Hier sind die zentralen Fakten:

- Durchschnittliche Nettokaltmieten in Deutschland:8,60–12,80 € je m²

- Durchschnittliche Kaufpreise in Metropolregionen:Eigentumswohnungen ca. 3.400 €/m², Einfamilienhäuser ca. 2.990 €/m²

- Kaufen lohnt sich, wenn die Immobilienicht überteuert ist und Mieten langfristig steigen

- Mieten lohnt sich, wenn derKaufpreis zu hoch ist und Mieten stabil bleiben

Mieten oder kaufen – Ist kaufen besser als mieten?

Mieten oder kaufen hängt von mehreren Faktoren ab: Deiner finanziellen Situation, Deinem Eigenkapital, dem Zinsniveau und den regionalen Immobilienpreisen.

Bevor Du Dich entscheidest, solltest Du Dir diese Fragen stellen:

- Welche Wohnform passt zu meinem Dienstalltag – Stabilität oder Flexibilität?

- Möchte ich langfristig Wohnkosten reduzieren und unabhängig von Mietsteigerungen werden?

- Ist Vermögensaufbau durch eine Immobilie mein Ziel?

Deine Lebensphase, Dein Standort und Deine Dienstverpflichtungen entscheiden mit. Während Polizisten oder Feuerwehrleute oft standorttreu bleiben, brauchen Soldaten oder Ärzte mit wechselnden Einsätzen manchmal mehr Flexibilität. Ich helfe Dir, alle Faktoren in Deine Entscheidung einzubeziehen.

Mieten oder kaufen 2026

Was passt besser zu Dir?

| Bereich | Kaufen | Mieten |

|---|---|---|

| Vermögensaufbau | Vermögensaufbau Du zahlst in Deine eigene Immobilie und baust Kapital auf Du zahlst Miete an den Vermieter | Du zahlst Miete an den Vermieter |

| Finanzierung | Finanzierung Du verpflichtest Dich zu regelmäßigen Raten, hast aber Planbarkeit Du bleibst schuldenfrei, riskierst aber steigende Mieten | Du bleibst schuldenfrei, riskierst aber steigende Mieten |

| Umzug & Flexibilität Du bist an den Standort gebunden Du bleibst flexibel bei Standortwechseln oder Versetzungen | Umzug & Flexibilität Du bist an den Standort gebunden Du bleibst flexibel bei Standortwechseln oder Versetzungen | Du bleibst flexibel bei Standortwechseln oder Versetzungen |

| Reparaturen | Reparaturen Du zahlst Instandhaltung selbst Der Vermieter trägt die Reparaturkosten | Der Vermieter trägt die Reparaturkosten |

| Gestaltungsfreiheit | Gestaltungsfreiheit Du entscheidest über Ausstattung & Umbauten Du bist an Vorgaben des Vermieters gebunden | Du bist an Vorgaben des Vermieters gebunden |

| Mietpreisrisiko | Mietpreisrisiko Keine Mietsteigerungen Mieten können jährlich steigen | Mieten können jährlich steigen |

Haus Mieten oder kaufen 2026

Welche Kosten entstehen beim Immobilienkauf?

Mieten oder kaufen bedeutet, die Kaufkosten genau zu kennen. Wenn Du Dich entscheidest, eine Immobilie zu kaufen, solltest Du drei zentrale Kostenarten im Blick behalten. Nur wenn Du alle Posten realistisch einplanst, kannst Du Deine Mieten oder kaufen – Entscheidung fundiert treffen:

- Kaufpreis der Immobilie – also der eigentliche Preis für Haus oder Wohnung.

- Einmalige Kosten beim Immobilienkauf – zum Beispiel Notar, Grunderwerbsteuer oder Maklergebühren.

- Wiederkehrende Kosten nach dem Kauf – darunter Zinsen, Tilgung, Grundsteuer und Instandhaltung.

Ich helfe Dir, diese Kostenpunkte genau zu erfassen, damit Deine Kalkulation nicht nur auf dem Papier funktioniert, sondern auch langfristig zu Deinem Alltag im Blaulicht-Beruf passt.

1. Kaufpreis der Immobilie

In deutschen Metropolregionen liegen die Preise aktuell im Durchschnitt bei:

- Eigentumswohnung: 3.400 €/m²

- Ein-/Zweifamilienhaus: 2.990 €/m²

Durch Bevölkerungszuwachs, Zuzug und Wohnungsmangel könnten die Preise 2025 leicht steigen.

Für 2025 rechne ich mit einer leichten Preissteigerung von etwa 1 bis 3 % bei Immobilien. Hauptgründe dafür sind das anhaltende Bevölkerungswachstum, der Zuzug in viele Regionen sowie der weiterhin knappe Wohnraum.

Gerade in Ballungsgebieten bedeutet das: Wer kaufen möchte, sollte rechtzeitig planen und die Finanzierung solide aufstellen – damit sich der Immobilienkauf auch bei steigenden Preisen langfristig lohnt.

2. Einmalige Kaufnebenkosten

Zu den Erwerbsnebenkosten zählen:

- Grunderwerbsteuer

- Notar- und Grundbuchkosten

- Maklerprovision

Diese Nebenkosten betragen bis zu 15 % des Kaufpreises. Beispiel: Bei 350.000 € Kaufpreis kommen etwa 52.000 € Nebenkosten hinzu.

3. Wiederkehrende Kosten

Nach dem Kauf einer Immobilie entstehen wiederkehrende Kosten, die Du dauerhaft einplanen solltest. Sie sind entscheidend, um Deine Entscheidung Mieten oder kaufen realistisch zu bewerten und finanziell sicher aufzustellen.

- ·Zinsen für die Baufinanzierung: Wenn Du den Kauf über ein Darlehen finanzierst, zahlst Du dafür Zinsen – also die „Leihgebühr“ der Bank. Je höher der Zinssatz, desto höher Deine monatliche Belastung.

Aktuell liegen die Bauzinsen 2025 bei rund 3,35 % effektivem Jahreszins (Beispiel: 350.000 € Darlehen, 10 Jahre Sollzinsbindung, 2 % anfängliche Tilgung). Damit sind die Konditionen im historischen Vergleich weiterhin relativ günstig – und bei solider Planung gut tragbar. - Rücklagen für Reparaturen und Instandhaltung: Als Eigentümer bist Du selbst für Reparaturen verantwortlich. Damit Dich keine unvorhergesehenen Kosten überraschen, solltest Du eine monatliche Instandhaltungsrücklage bilden.

Empfohlen wird mindestens 1 € pro Quadratmeter Wohnfläche und Monat.

Bei 100 m² Wohnfläche bedeutet das also mindestens 100 € pro Monat bzw. 1.200 € pro Jahr. Diese Reserve schützt Dich, wenn Dach, Heizung oder Fenster instandgesetzt werden müssen. - Grundsteuer: Die Grundsteuer wird jährlich an Deine Kommune gezahlt – meist in vierteljährlichen Abschlägen. Ihre Höhe richtet sich nach dem sogenannten Einheitswert des Grundstücks und dem Hebesatz, den jede Gemeinde selbst festlegt.

Faustregel: Wann lohnt sich kaufen?

Ob sich Kaufen für Dich rechnet, zeigt das sogenannte Kaufpreis-Miete-Verhältnis.

Dazu teilst Du den Kaufpreis der Immobilie durch die Jahreskaltmiete eines vergleichbaren Mietobjekts:

- Ergebnis um20 → günstiger Kaufpreis, Eigentum meist lohnenswert

- Ergebnis ab25 → zu teuer, Mieten kann vorerst wirtschaftlicher sein

Wenn Du unsicher bist, rechne ich das gern mit Dir durch: Wir vergleichen Deine mögliche monatliche Rate mit der ortsüblichen Miete – und sehen so, ob sich Kaufen oder Mieten 2025 für Dich langfristig lohnt.

Eigentumswohnung kaufen oder mieten

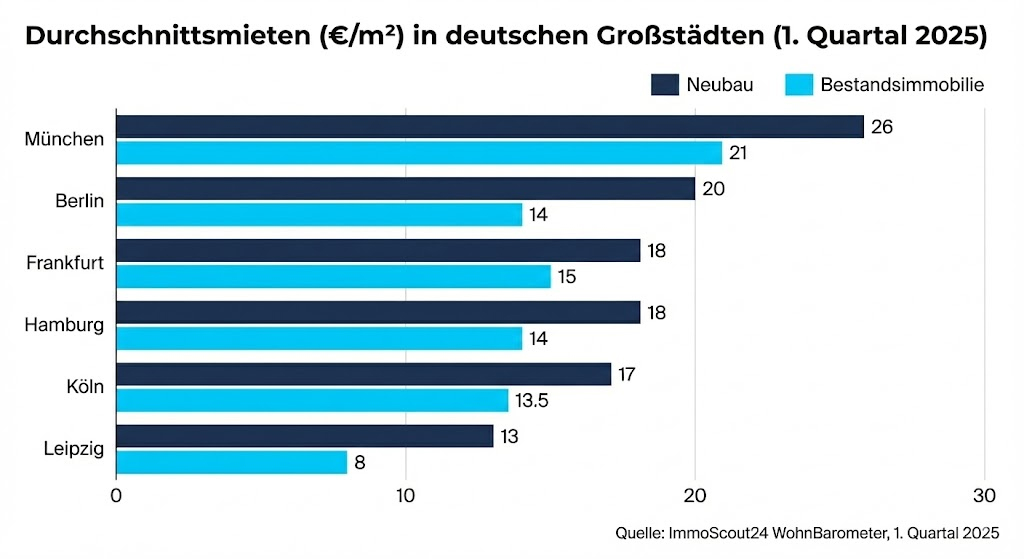

Mieten oder kaufen hängt stark von den aktuellen Mietpreisen ab. Laut Auswertungen von ImmoScout24 liegen die durchschnittlichen Mieten in Deutschland (Q1 2025) zwischen 8,60 € und 12,80 € pro Quadratmeter – je nach Stadt, Lage und Ausstattung.

Für eine Wohnung mit 100 m² Wohnfläche bedeutet das monatliche Kaltmieten zwischen rund 1.430 € und 1.830 €.

In Städten mit hoher Nachfrage, wie Hamburg, München, Köln oder Leipzig, steigen die Angebotsmieten weiter – teilweise sogar mit zweistelligen Wachstumsraten. Besonders betroffen sind kleinere und bezahlbare Wohnungen, die in vielen Regionen stark nachgefragt sind.

Diese Entwicklung zeigt: Der Mietmarkt bleibt auch 2026 angespannt, und gerade in Ballungsräumen müssen Mieter mit weiteren Mieterhöhungen rechnen.

Studien des Deutschen Gewerkschaftsbunds und des Mieterbunds bestätigen, dass steigende Mieten langfristig den Kostenvorteil des Mietens stark verringern können.

Wenn Du also vor der Entscheidung mieten oder kaufen stehst, solltest Du bedenken:

- Mieten bietet zwar kurzfristig Flexibilität,

- dochsteigende Mietpreise können die monatliche Belastung auf Dauer deutlich erhöhen – manchmal stärker als eine gut geplante Finanzierungsrate.

Ich helfe Dir, die aktuellen Mietkosten an Deinem Dienstort mit den möglichen Eigentumskosten zu vergleichen, damit Du genau siehst, was sich 2026 in Deiner Situation wirklich lohnt.

Mieten oder kaufen 2026

Mieten oder kaufen ist keine pauschale Frage, sondern eine Rechenaufgabe mit individueller Antwort. Du solltest wissen:

- Willst DuWohnkosten langfristig senken oder

- Vermögen aufbauendurch Eigentum?

Erst wenn klar ist, was Dein Ziel ist, lässt sich entscheiden, ob sich Miete oder Kauf für Dich rechnet. Ich vergleiche dafür Deine monatlichen Wohnkosten, die Zinsentwicklung und die Wertentwicklung in Deiner Region – speziell angepasst an Deinen Dienstort.

Mieten oder kaufen 2026

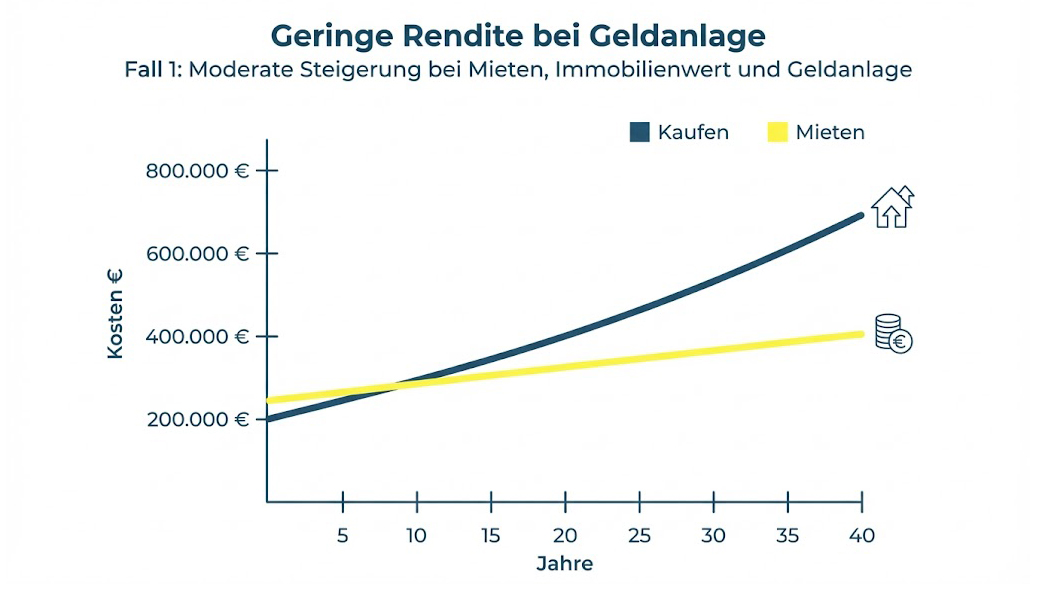

Mieten oder kaufen hängt von Deiner Perspektive ab. Mit einer einfachen Faustformel kannst Du berechnen, wann sich der Kauf lohnt:

Beispielrechnung:

- Kaufpreis: 420.000 €

- Erwerbsnebenkosten: 50.000 € (Eigenkapital)

- Darlehen: 420.000 €, Zins 4,08 %, Tilgung 2 %, Laufzeit 27 Jahre

- Monatliche Instandhaltungsrücklage:100 €

- Gesamtkosten Kauf: rund 780.000 € über Laufzeit

- Mietwohnung: 1.300 €/Monat, jährliche Steigerung 1 %

Nach etwa 40 Jahren sind Miete und Kaufkosten gleich hoch. Danach hast Du als Eigentümer nur noch geringe monatliche Rücklagen – während die Miete weiter steigt. Für alle mit langfristigem Standort ist Kaufen daher meist finanziell vorteilhaft.

Mieten oder kaufen 2026

Was lohnt sich für den Vermögensaufbau?

Mieten oder kaufen 2025 entscheidet auch über Deinen Vermögensaufbau. Ich vergleiche zwei Szenarien mit einem monatlichen Wohnbudget von 2.100 €.

Szenario 1: Kaufen

- Eigenkapital: 50.000 €

- Darlehen: 420.000 €

- Monatliche Rate inkl. Rücklagen: 2.050 €

- Investitionen: 0 €

Wenn Du die Eigentumswohnung kaufen würdest, lägen Deine Gesamtkosten bei rund 729.700 € über die gesamte Finanzierungsdauer. Diese Summe umfasst Kaufpreis, Nebenkosten, Zinsen und Rücklagen.

Zum Vergleich: Für eine vergleichbare Mietwohnung setzen wir eine anfängliche Kaltmiete von 1.230 € an – bei einer jährlichen Mietsteigerung von 1 %.

So kannst Du realistisch sehen, wie sich beide Wohnformen über die Jahre entwickeln. Während beim Kauf nach der Tilgung nur noch geringe Kosten wie Rücklagen anfallen, steigen die Mieten kontinuierlich weiter. Genau hier zeigt sich, ob sich Mieten oder kaufen 2026 langfristig für Dich mehr lohnt.

Szenario 2: Mieten

- Kaltmiete: 1.300 €

- Monatliche Geldanlage: 800 €

- Einmalanlage (Eigenkapital): 50.000 €

Wenn Du die beiden Varianten – Mieten oder kaufen 2025 – miteinander vergleichst und dabei auch die jährliche Mietsteigerung berücksichtigst, zeigt sich ein klares Bild: Nach etwa 41 Jahren hättest Du für die Mietwohnung insgesamt genauso viel Geld ausgegeben wie für den Kauf Deiner Eigentumswohnung.

Ab diesem Zeitpunkt hast Du als Eigentümer nur noch geringe laufende Kosten – zum Beispiel monatlich rund 100 € Rücklagen für Reparaturen. Die Miete hingegen wäre durch die jährliche Steigerung von 1 % bis dahin auf etwa 1.830 € im Monat angewachsen.

Gerade für Angehörige der Blaulicht-Community, die langfristig an einem festen Dienstort bleiben, zeigt sich hier ein klarer Vorteil:

Langfristig lohnt sich der Immobilienkauf, weil Du Dir mit jeder Rate ein Stück finanzielle Sicherheit und Unabhängigkeit aufbaust.

Wenn Du zusätzlich mehr Eigenkapital einbringst oder günstige Zinsen sicherst, verkürzt sich der Zeitraum, bis sich der Kauf rechnet, sogar deutlich.

Nur wenn die Immobilie überteuert ist oder die Finanzierung zu teuer abgeschlossen wird, kann es länger dauern, bis sich der Kauf lohnt.

Ich unterstütze Dich dabei, die Balance zu finden – mit einem klar kalkulierten Finanzierungskonzept, das zu Deinem Beruf, Deinem Einkommen und Deinem Lebensplan passt.

Immobilie mieten oder kaufen

Wann lohnt sich was

Mieten oder kaufen ist auch eine Frage des Vermögensaufbaus – und genau das interessiert viele aus der Blaulicht-Community, die langfristig Sicherheit und finanzielle Stabilität suchen. Ein eigenes Haus galt über Jahrzehnte als der klassische Weg, Vermögen zu bilden. Aber gilt das heute noch uneingeschränkt?

Was wäre, wenn Du Dein Geld nicht in eine Immobilie, sondern in den Aktienmarkt oder andere Anlageformeninvestieren würdest? Welche Variante sorgt langfristig für mehr finanziellen Spielraum – Eigentum oder Kapitalanlage?

Um diese Frage klar zu beantworten, vergleiche ich verschiedene Szenarien, die zeigen, wann es sich für den Vermögensaufbau lohnt, eine Immobilie zu kaufen oder lieber zu mieten und das übrige Geld gezielt anzulegen. Dabei berücksichtige ich typische Rahmenbedingungen und realistische Annahmen, wie sie für Polizisten, Soldaten, Feuerwehrleute, Ärzte oder Pflegekräfte relevant sind.

Um den Unterschied greifbar zu machen, schauen wir uns eine realistische Beispielrechnung an. Beide Varianten basieren auf einem monatlichen Gesamtbudget von 2.300 €, das für Wohnen und Rücklagen zur Verfügung steht.

Beim Immobilienkauf:

- Monatliche Darlehensrate: 2.120 €

- Instandhaltungsrücklage: 120 €

➡️ Gesamte monatliche Belastung: 2.240 €

Damit nutzt Du Dein Budget fast vollständig, baust aber Monat für Monat eigenes Vermögen auf. Nach etwa 28 Jahrenist die Immobilie vollständig abbezahlt – und Du wohnst mietfrei im Eigenheim.

Bei einer Mietwohnung:

- Kaltmiete: 1.380 €

- Monatliche Geldanlage: 920 €

➡️ Gesamte monatliche Belastung: 2.300 €

In diesem Fall nutzt Du das übrige Geld für regelmäßige Investitionen – beispielsweise in ETFs oder andere solide Anlageformen. Zusätzlich kannst Du Dein Eigenkapital von 60.000 € direkt investieren und von Zinsen oder Kurssteigerungen profitieren.

| Kostenfaktor | Kaufen | Mieten |

|---|---|---|

| Grundstückskosten (800 m², 290 € / m²) | 60.000 € | 60.000 € |

| Hausbaukosten (150 m², mit Garage) | 435.000 € | 0 € |

| Baunebenkosten (5–10 % des Anschaffungspreises) | 55.000 € | 0 € |

| Erwerbsnebenkosten (15 % des Anschaffungspreises) | 120 €/Monat | 0 € |

| Gesamtkosten Hausbau Hamburg | 2.120 € | 1.380 €/Monat |

| Kaltmiete | 0 € | 0 € |

| Wohnfläche | 110 m² | 110 m² |

| Zinssatz Baufinanzierung | 3,85 % | 0 % |

Hauskauf oder mieten: Was bedeutet das konkret für Dich?

Wenn Du Dich für Kaufen entscheidest, schaffst Du langfristig Sicherheit und planbare Wohnkosten.

Bleibst Du Mieter, hast Du zwar Flexibilität, musst aber mit steigenden Mieten rechnen – insbesondere in Städten, in denen viele aus der Blaulicht-Community arbeiten.

Langfristig zahlt sich der Kauf meist dann aus, wenn Du:

- dauerhaft an einem festen Dienstort bleibst,

- stabile Einkünfte hast,

- und die Immobilie realistisch bewertet ist.

Ich berechne Dir gerne, wie sich Deine persönliche Situation entwickelt – mit echten Zahlen und einer ehrlichen Einschätzung, ob sich Mieten oder kaufen 2025 in Deinem Fall wirklich lohnt.

Mieten oder kaufen – Vier Szenarien für Deinen Vermögensaufbau

Mieten oder kaufen– diese Entscheidung hängt stark davon ab, wie sich Immobilienpreise, Mieten und Geldanlagen entwickeln. Gerade für Angehörige der Blaulicht-Community ist das wichtig: Viele wünschen sich finanzielle Sicherheit, möchten aber auch klug investieren.

Ich habe vier realistische Szenarien berechnet, um zu zeigen, wann sich der Kauf lohnt – und wann das Mieten mit Geldanlage langfristig die bessere Strategie ist.

Szenario 1: Moderate Steigerung

- Entwicklung: +1 % / Jahr

- Immobilienwert: +1 % / Jahr

- Mieten: +1 % / Jahr

- Vorteil für Käufer

Bei moderatem Wachstum entwickeln sich Immobilienpreise, Mieten und Kapitalerträge gleichmäßig.

➡️ Fazit: Der Kauf einer Immobilie lohnt sich langfristig, da Du mit jeder Tilgungsrate Vermögen aufbaust und am Ende mietfrei wohnst.

Szenario 2: Keine Wertsteigerung der Immobilie, aber stabile Mieten

- Entwicklung: 0 % / Jahr

- Immobilienwert: 0 % / Jahr

- Mieten: +1 % / Jahr

- Vorteil für Käufer

Hier bleiben Immobilienpreise stabil, die Mieten steigen jedoch leicht.

➡️ Fazit: Auch in diesem Fall bleibt Kaufen vorteilhaft, da Du unabhängig von Mietsteigerungen wirst und am Ende ein schuldenfreies Eigenheim besitzt.

Szenario 3: Hohe Rendite durch Geldanlage

- Entwicklung: +1 % / Jahr

- Immobilienwert: +1 % / Jahr

- Mieten: +5 % / Jahr

- Vorteil für Mieter

Wenn Kapitalmärkte stark wachsen und Du diszipliniert investierst, kann das Mieten finanziell attraktiver sein.

➡️ Fazit: Mieten lohnt sich hier vor allem, wenn Du Dein Geld regelmäßig und langfristig mit hoher Rendite anlegst – beispielsweise in Fonds oder ETFs.

Szenario 4: Hohe Rendite der Geldanlage und stark steigende Mieten

- Entwicklung: +2 % / Jahr

- Immobilienwert: +1 % / Jahr

- Mieten: +5 % / Jahr

- Vorteil für Mieter

Hier steigen die Mieten deutlich, während sich Immobilienwerte nur moderat entwickeln.

➡️ Fazit: In diesem Fall kann Mieten kurzfristig lohnend sein – langfristig gewinnt jedoch meist der Eigentümer, da steigende Mieten die Wohnkosten der Mieter kontinuierlich erhöhen.

Kaufen oder Mieten im grafischen Vergleich

Innenausbaukosten – hier wird’s wohnlich

Wenn der Rohbau steht, folgen die Arbeiten im Inneren. Hier entscheidet sich, wie gemütlich und funktional Dein Zuhause wird. Die Kosten für den Innenausbau liegen zwischen 450 € und 1.000 € pro m².

| Maßnahme | Arbeitskosten | Materialkosten |

| Heizungsinstallation | 9.000 – 22.000 € | – |

| Sanitärinstallation | 30 – 70 €/h | 5.000 € |

| Elektroinstallation | 50 – 100 €/h | 3.500 – 7.500 € |

| Estrich | 5 – 25 €/m² | 5 – 25 €/m² |

| Bodenbeläge | 10 – 40 €/m² | 10 – 100 €/m² |

| Fenster & Türen | 40 – 60 €/h | 200 – 1.200 €/Stück |

| Maler-/Tapezierarbeiten | 30 – 40 €/m² | ab 1 €/m² |

Viele Blaulicht-Berufe sind handwerklich versiert – kleine Eigenleistungen wie Streichen oder Fliesenlegen können Deine Hausbau Kosten deutlich reduzieren.

Kosten für Außenanlagen – das i-Tüpfelchen des Hausbaus

Auch der Garten, die Einfahrt und die Terrasse gehören zu den Hausbau Kosten. Plane hier 5 – 15 % der Bausummeein.

| Maßnahme | Preisrahmen |

| Garage | 5.000 – 20.000 € |

| Carport | 500 – 8.000 € |

| Terrasse | 70 – 250 €/m² |

| Pflasterarbeiten | 25 – 100 €/m² |

| Rasen & Hecke | 10 – 30 €/m² |

| Teich oder Brunnen | 500 – 4.000 € |

Ein gepflegter Außenbereich ist für viele meiner Kunden aus dem Blaulichtbereich ein Rückzugsort nach stressigen Diensten – ein Stück Ruhe, das seinen Preis, aber auch hohen Wert hat.

Mit diesen Dokumenten wird deine Finanzierung und deine Immo-Auswahl zum Kinderspiel!

Zusätzliche Baukosten – individuelle Wünsche realistisch planen

Zusatzwünsche wie ein Keller, Wintergarten oder Dachausbau erhöhen die Hausbau Kosten.

| Zusatz | Kostenrahmen |

| Keller | 35.000 – 75.000 € |

| Dachausbau | 12.000 – 55.000 € |

| Wintergarten | 5.000 – 35.000 € |

Wenn Du nach Dienstschluss Entspannung suchst, kann sich ein kleiner Aufpreis für mehr Komfort lohnen – etwa durch einen hellen Wintergarten oder ein separates Arbeitszimmer.

Finanzierungskosten beim Hausbau

Zu den Hausbau Kosten gehören auch die Finanzierungskosten.

Zinsen, Tilgung und mögliche Bereitstellungszinsen solltest Du von Anfang an einplanen.

- Zinsen:Meist 1,5 – 2 % jährlich auf die Restschuld

- Bereitstellungszinsen:Fallen an, wenn das Darlehen erst nach einigen Monaten abgerufen wird

- Tilgung:Empfohlen sind mindestens 2 % pro Jahr

Ich kenne die Herausforderungen von Blaulicht-Berufen – unregelmäßige Dienste, Schichtarbeit, hohe Verantwortung. Deshalb plane ich Finanzierungen so, dass Du auch bei wechselnden Dienstzeiten verlässlich zahlen kannst.

Versicherungen während der Bauphase

Für die notwendige Absicherung während der Bauphase kannst Du mit Kosten zwischen 200 und 500 € rechnen. Die genauen Beiträge hängen vom gewählten Leistungsumfang ab – also davon, wie umfassend Deine Versicherung Schäden oder Risiken abdeckt.

Wichtig ist auch, ob Du Arbeiten selbst übernimmst oder alles an Fachfirmen vergibst. Übernimmst Du größere Teile in Eigenregie, steigt das Risiko für Unfälle und Schäden erfahrungsgemäß deutlich. Gerade deshalb empfehle ich Dir, bei Eigenleistungen unbedingt auf einen soliden Versicherungsschutz zu achten – damit Dein Traumhaus sicher entsteht und Du Dich auf das Wesentliche konzentrieren kannst.

Tipp: Eine Mitgliedschaft in einem Bauherrenschutzbund oder Siedlerbund kann sich für Dich lohnen – besonders, wenn Du beim Hausbau auf Nummer sicher gehen möchtest. Dort prüfen erfahrene Fachleute Vertragsentwürfe, begleiten die einzelnen Bauphasen und unterstützen Dich dabei, Gewährleistungsansprüche rechtzeitig durchzusetzen.

Die Kosten sind überschaubar: Nach einer einmaligen Aufnahmegebühr von 52 € zahlst Du monatlich rund 11 €. Für viele meiner Kunden aus der Blaulicht-Community ist das eine sinnvolle Investition, um rechtliche und finanzielle Risiken beim Hausbau frühzeitig abzusichern und mit einem guten Gefühl in die eigenen vier Wände zu starten.

Baunebenkosten beim Hausbau

Die Baunebenkosten betragen etwa 5 – 10 % der Gesamtsumme – bei einem Neubau von 470.000 € also 23.500 – 47.000 €.

Dazu gehören:

- Bodengutachten

- Baugenehmigung

- Baustelleneinrichtung

- Hausanschlüsse (Strom, Wasser, Telefon, Internet)

- Architektenhonorare

Viele meiner Kunden aus der Blaulicht-Community unterschätzen diese Posten anfangs – ich achte darauf, dass sie in Deiner Finanzierungsplanung fest eingeplant sind.

Erwerbsnebenkosten beim Hausbau oder Hauskauf

Die Erwerbsnebenkosten machen 10 – 15 % der Gesamtsumme aus.

Sie beinhalten:

- Notarkosten (ca. 1,5 %)

- Grundbuchkosten (ca. 0,5 %)

- Grunderwerbsteuer (3,5 – 6,5 %)

- Maklerprovision (3 – 7 %)

Wenn Du Haus und Grundstück separat erwirbst, kannst Du bei der Grunderwerbsteuer sparen – das senkt Deine Hausbau Kosten spürbar.

Tipp: Wenn Du das Grundstück und das Haus getrennt voneinander kaufst, kannst Du bei der Grunderwerbsteuer spürbar sparen. In diesem Fall fällt die Steuer nämlich nur auf den Kaufpreis des Grundstücks an – nicht auf den des Hauses. Dadurch sinken Deine Erwerbsnebenkosten beim Hausbau deutlich.

Damit das Finanzamt diese Trennung anerkennt, müssen jedoch drei Voraussetzungen erfüllt sein:

- Es gibt zwei separate Kaufverträge – einen für das Grundstück und einen für den Hausbau.

- Beide Verträge werden zeitlich voneinander getrennt unterschrieben.

- Die Baufirma und der Grundstücksverkäufer dürfen keine geschäftliche Verbindung zueinander haben.

Wenn diese Punkte eingehalten werden, kannst Du mehrere Tausend Euro an Steuern sparen – ein wichtiger Vorteil, den ich in der Finanzierungsplanung immer gezielt mit einbeziehe.

Einflussfaktoren auf die Kosten beim Hausbau oder Hauskauf

Die Hausbau Kosten oder Haus kaufen Kosten hängen von vielen individuellen Faktoren ab – und genau diese entscheiden darüber, wie teuer Dein Traum vom Eigenheim tatsächlich wird.

Zu den wichtigsten Einflussgrößen gehören:

- Lage des Grundstücks:In ländlichen Regionen sind Grundstücke meist deutlich günstiger als in Städten.

- Bauweise:Ein Fertighaus ist oft preiswerter als ein individuell geplantes Massivhaus.

- Größe der Immobilie:Mehr Wohnfläche bedeutet automatisch höhere Hausbau Kosten.

- Energieeffizienz:Moderne, energieeffiziente Bauweise senkt langfristig die Betriebskosten, erhöht aber zunächst die Investition.

- Renovierungszustand:Beim Hauskauf können Sanierungsarbeiten erhebliche Zusatzkosten verursachen.

- Ausstattung und Materialien:Hochwertige Böden, Fenster oder Bäder treiben die Baukosten spürbar nach oben.

- Keller oder Bodenplatte:Ein Keller bietet zusätzlichen Raum, kostet aber je nach Größe 30.000 € bis 70.000 €.

- Angebot und Nachfrage:Besonders in Ballungsgebieten steigen die Preise durch hohe Nachfrage rasant.

Richtwerte für Immobilienbewertungen sind daher nur bedingt aussagekräftig. Während Du auf dem Land oft ein großzügiges Grundstück zu einem fairen Preis bekommst, musst Du in Städten wie Hamburg, Frankfurt oder Münchendeutlich tiefer in die Tasche greifen.

Ich helfe Dir, die regionalen Preisstrukturen richtig einzuschätzen und Deine Hausbau Kosten oder Haus kaufen Kostenrealistisch zu planen – damit Du weißt, was möglich ist und was sich langfristig wirklich lohnt.

Wie viel Eigenkapital brauchst Du?

Ich empfehle Dir, 10 – 15 % Eigenkapital einzubringen. Bei 450.000 € Gesamtinvestition sind das 45.000 – 67.000 €.

Natürlich ist auch eine Baufinanzierung ohne Eigenkapital möglich. Die Finanzierungslandschaft hat sich in den letzten Jahren stark verändert, und es gibt heute deutlich mehr Banken, die sogenannte Vollfinanzierungen anbieten. Dabei gelten jedoch klare Voraussetzungen:

Die Bank muss den Kaufpreis als angemessen und nachhaltig bewerten können – insbesondere in Bezug auf Lage, Zustand und Alter der Immobilie. Außerdem prüfen die Kreditgeber bei Finanzierungen ohne Eigenkapital Deine Bonität besonders sorgfältig.

In der Praxis bedeutet das: Ohne Eigenkapital sind die Zinsen meist etwas höher, da die Bank ein größeres Risiko trägt. Ich helfe Dir, genau abzuwägen, welche Variante – mit oder ohne Eigenkapital – in Deiner Situation sinnvoller ist und wie Du Deine Hausbau Kosten oder Haus kaufen Kosten sicher und fair finanzieren kannst.

Mit diesen Dokumenten wird deine Finanzierung und deine Immo-Auswahl zum Kinderspiel!

Modernisierung und Bewertung – Zusatzkosten beim Hauskauf

Wenn Du eine Bestandsimmobilie kaufst, lohnt sich eine fachkundige Bewertung. Ein Sachverständiger erkennt Modernisierungsbedarf und hilft, versteckte Kosten frühzeitig zu erkennen. Diese Aufwendungen gehören zu den realistischen Haus kaufen Kosten – und geben Dir Planungssicherheit für viele Jahre.

Bauen oder kaufen – was ist günstiger?

Ob für Dich ein Hausbau oder ein Hauskauf günstiger ist, hängt stark von der Region ab, in der Du leben möchtest – und von der Größe des Grundstücks, das zu Deinem Alltag passt.

Gerade für Angehörige der Blaulicht-Community spielt dabei oft auch der Dienstort eine große Rolle. Wer beispielsweise als Polizist, Soldat oder Pflegekraft in der Nähe seiner Wache, Kaserne oder Klinik wohnen möchte, muss in Städten meist mit höheren Hausbau Kosten oder Haus kaufen Kosten rechnen. In ländlichen Regionen findest Du dagegen häufig größere Grundstücke zu deutlich besseren Preisen – ideal, wenn Du Wert auf Ruhe und Freiraum legst.

Beim Hauskauf solltest Du zusätzlich den Zustand der Immobilie berücksichtigen: Je älter das Gebäude, desto höher fallen meist die Modernisierungskosten aus. Neue Heizsysteme, Dämmung oder Dachsanierungen können die Gesamtkosten deutlich erhöhen. Ich helfe Dir, alle Faktoren realistisch zu bewerten, damit Du die Entscheidung treffen kannst, die langfristig am besten zu Deinem Beruf, Deinem Budget und Deinem Lebensrhythmus passt.

Spartipps – So kannst Du Deine Hausbau Kosten gezielt senken

Auch wenn ein Eigenheim immer eine große Investition ist: Es gibt viele Wege, Deine Hausbau Kosten spürbar zu reduzieren – ohne an Qualität oder Sicherheit zu sparen. Hier beantworte ich die häufigsten Fragen, die mir Kunden aus der Blaulicht-Community dazu stellen.

Dein Weg zum Eigenheim mit klaren Hausbau Kosten

Ein eigenes Zuhause ist weit mehr als ein Gebäude – es ist Dein Rückzugsort nach langen Schichten und anspruchsvollen Einsätzen.

Wenn Du Deine Hausbau Kosten realistisch planst und die Finanzierung solide aufstellst, wird Dein Traumhaus zu einem Ort, an dem Du Kraft tanken kannst.

Ich, Oliver Mildenberger, unterstütze Dich als Baufinanzierungsberater für die Blaulicht-Community – mit Erfahrung, Verständnis und einem sicheren Plan für Deine Zukunft.

Spartipps – So kannst Du Deine Hausbau Kosten gezielt senken

Hier beantworte ich die häufigsten Fragen, die mir Kunden aus der Blaulicht-Community dazu stellen.

-

Wie finde ich ein solides und trotzdem kostenfreundliches Bauunternehmen?

-

Warum ist ein einfacher Grundriss beim Hausbau oft günstiger?

-

Sind Fertighäuser wirklich eine günstigere Lösung?

-

Was bedeutet „Muskelhypothek“ – und wann lohnt sie sich?

-

Welche weiteren Tipps helfen, langfristig Kosten zu sparen?